Postkeynesiánství: Porovnání verzí

Bez shrnutí editace značka: editace z Vizuálního editoru |

Bez shrnutí editace značka: editace z Vizuálního editoru |

||

| Řádek 3 384: | Řádek 3 384: | ||

== Hospodářský růst, ekonomická politika a světový systém == |

== Hospodářský růst, ekonomická politika a světový systém == |

||

=== Wage led Growth <ref>{{Citace monografie |

|||

| příjmení = Lavoie |

|||

| jméno = Marc |

|||

| příjmení2 = Stockhammer |

|||

| jméno2 = Engelbert |

|||

| titul = Wage-led Growth |

|||

| url = http://dx.doi.org/10.1057/9781137357939.0007 |

|||

| vydavatel = Palgrave Macmillan Interantional Labour Organisation |

|||

| isbn = 978-1-137-35793-9 |

|||

}}</ref><ref>{{Citace monografie |

|||

| příjmení = editor |

|||

| jméno = Lavoie, Marc, editor Stockhammer, Engelbert, |

|||

| titul = Wage-Led Growth : An Equitable Strategy for Economic Recovery. |

|||

| url = http://worldcat.org/oclc/1066593884 |

|||

| vydavatel = International Labour Office |

|||

| isbn = 92-2-127487-X |

|||

| isbn2 = 978-92-2-127487-2 |

|||

| oclc = 1066593884 |

|||

}}</ref> === |

|||

Mzdový podíl v posledních zemích v několika zemích klesá. Došlo k polarizaci příjmů, a to i v rámci mezd a platů. Průměrné mzdy a průměrná kompenzace práce nedrží krok s růstem produktivity. Zdá se, že růstové procesy se staly více nevyváženými. Zdá se, že režimy růstu založené na exportu a růstu založené na financování nejsou udržitelné nebo stabilní. Je třeba rozlišovat mezi politikami, které se v zemi provádějí na podporu určitého druhu režimu růstu. |

|||

* Poptávkové režimy, Y = C + I + NX + G. |

|||

** Nárůst mzdového podílu vede k WS (wage share) ↑. |

|||

** Vliv na spotřebu (spotřeba příjemců mezd > spotřeba příjemců zisků) C ↑ |

|||

** Vliv na investice I (↑) ↓ |

|||

** Vliv na vývoz NX ↓ |

|||

** Celkový efekt Y ↓ ↑ |

|||

* Režimy nabídky: Dopad na kapitál a produktivitu |

|||

** Existuje mnoho empirických důkazů, které ukazují, že rychlejší celkový růst a rychlejší růst výroby vede k rychlejšímu růstu produktivity. Jedná se o takzvaný Kaldor-Verdoornův efekt. Účinky zvýšení mezd nebo mzdového podílu tedy kromě přímého vlivu na produktivitu budou mít vliv na agregátní poptávku, která bude mít další nepřímé účinky na produktivitu. |

|||

Několik zemí si přeje usilovat o omezování mezd na základě exportu, aby získala konkurenční výhodu (Německo, Asijští tygři, apod.). Ale na úrovni celého světa je planeta Země uzavřenou ekonomikou. Všechny země nemohou být čistými vývozci. I eurozóna je relativně uzavřená oblast. Proto se skutečně počítá s dopady zvýšení mzdového podílu na domácí agregátní poptávku. Empirické studie ukazují, že většina zemí je v režimu domácí poptávky na základě mezd. Neoliberalismus vedl k režimům růstu založeným na dluhu nebo exportu (Lavoie a Stockhammer 2012; Hein 2012). Oba spoléhají na potlačení mezd. Oba jsou ekonomicky nestabilní a sociálně nevyvážení. Strategie růstu vedeného mzdami tak vede k nejudržitelnějšímu procesu růstu. |

|||

=== Mezinárodní ekonomie === |

=== Mezinárodní ekonomie === |

||

PKM věří v absolutní komparativní výhodu (Adam Smith). Mezinárodní obchod není žádný druh výměny mezi pouze dvěma národy. Joan Robinsonova věřila, že globální ekonomický systém je ve skutečnosti oblast mezinárodního konfliktu na omezených globálních trzích, kterou nazvala „nový merkantilismus“: |

PKM věří v absolutní komparativní výhodu (Adam Smith). Mezinárodní obchod není žádný druh výměny mezi pouze dvěma národy. Joan Robinsonova věřila, že globální ekonomický systém je ve skutečnosti oblast mezinárodního konfliktu na omezených globálních trzích, kterou nazvala „nový merkantilismus“: |

||

| Řádek 3 457: | Řádek 3 490: | ||

* Davidsonova verze mezinárodní clearingové agentury nebo banky: ECB umožňuje národním centrálním bankám shromažďovat přebytky nebo přečerpání na svých účtech v ECB. |

* Davidsonova verze mezinárodní clearingové agentury nebo banky: ECB umožňuje národním centrálním bankám shromažďovat přebytky nebo přečerpání na svých účtech v ECB. |

||

* Existuje tedy velká podobnost mezi Davidsonovým plánem a fungováním platebního systému v eurozóně, protože obě nastavení předpokládají mezinárodní clearingovou banku, která poskytuje zálohy deficitním zemím, a to bez časového harmonogramu pro proplacení. Keynesův plán a Davidsonův plán jsou tedy v oblasti možných. |

* Existuje tedy velká podobnost mezi Davidsonovým plánem a fungováním platebního systému v eurozóně, protože obě nastavení předpokládají mezinárodní clearingovou banku, která poskytuje zálohy deficitním zemím, a to bez časového harmonogramu pro proplacení. Keynesův plán a Davidsonův plán jsou tedy v oblasti možných. |

||

==== Vzestup a pád Bretton Woods systému a přetrvávající Hegemonie dolaru <ref>{{Citace monografie |

|||

| příjmení = Edward) |

|||

| jméno = King, J. E. (John |

|||

| titul = The Elgar companion to post Keynesian economics |

|||

| url = http://worldcat.org/oclc/51804822 |

|||

| vydavatel = E. Elgar Pub |

|||

| isbn = 1-84064-630-6 |

|||

| isbn2 = 978-1-84064-630-6 |

|||

| oclc = 51804822 |

|||

}}</ref> <ref>{{Citace periodika |

|||

| příjmení = Arrighi |

|||

| jméno = Giovanni |

|||

| titul = The Global Market |

|||

| periodikum = Journal of World-Systems Research |

|||

| datum vydání = 1999-08-26 |

|||

| strany = 216–251 |

|||

| issn = 1076-156X |

|||

| doi = 10.5195/jwsr.1999.129 |

|||

| url = http://dx.doi.org/10.5195/jwsr.1999.129 |

|||

| datum přístupu = 2021-04-18 |

|||

}}</ref><ref>{{Citace periodika |

|||

| příjmení = Mazzoli |

|||

| jméno = Marco |

|||

| titul = Duménil, G., and Lévy D.: Capital Resurgent: Roots of the Neoliberal Revolution |

|||

| periodikum = Journal of Economics |

|||

| datum vydání = 2005-09 |

|||

| ročník = 85 |

|||

| číslo = 3 |

|||

| strany = 300–306 |

|||

| issn = 0931-8658 |

|||

| doi = 10.1007/s00712-005-0133-y |

|||

| url = http://dx.doi.org/10.1007/s00712-005-0133-y |

|||

| datum přístupu = 2021-04-18 |

|||

}}</ref><ref>{{Citace periodika |

|||

| příjmení = Fields |

|||

| jméno = David |

|||

| příjmení2 = Vernengo |

|||

| jméno2 = Matias |

|||

| titul = Hegemonic Currencies During the Crisis: The Dollar Versus the Euro in a Cartalist Perspective |

|||

| periodikum = SSRN Electronic Journal |

|||

| datum vydání = 2011 |

|||

| issn = 1556-5068 |

|||

| doi = 10.2139/ssrn.1829329 |

|||

| url = http://dx.doi.org/10.2139/ssrn.1829329 |

|||

| datum přístupu = 2021-04-18 |

|||

}}</ref><ref>{{Citace monografie |

|||

| příjmení = 1963- |

|||

| jméno = Helleiner, Eric, |

|||

| titul = States and the reemergence of global finance from Bretton Woods to the 1990s |

|||

| url = http://worldcat.org/oclc/1105404236 |

|||

| vydavatel = Cornell University Press |

|||

| isbn = 1-5017-0198-3 |

|||

| isbn2 = 978-1-5017-0198-6 |

|||

| oclc = 1105404236 |

|||

}}</ref><ref>{{Citace monografie |

|||

| příjmení = Geoffrey. |

|||

| jméno = Ingham, |

|||

| titul = Capitalism |

|||

| url = http://worldcat.org/oclc/610791361 |

|||

| vydavatel = Polity Press |

|||

| isbn = 978-0-7456-3647-4 |

|||

| isbn2 = 0-7456-3647-0 |

|||

| oclc = 610791361 |

|||

}}</ref><ref>{{Citace periodika |

|||

| příjmení = Williamson |

|||

| jméno = John |

|||

| příjmení2 = Moggridge |

|||

| jméno2 = Donald |

|||

| titul = The Collected Writings of John Maynard Keynes. Volume XXV. Activities 1940-1944. Shaping the Post-War World. The Clearing Union. |

|||

| periodikum = The Economic Journal |

|||

| datum vydání = 1981-06-XX |

|||

| ročník = 91 |

|||

| číslo = 362 |

|||

| strany = 541 |

|||

| issn = 0013-0133 |

|||

| doi = 10.2307/2232604 |

|||

| url = http://dx.doi.org/10.2307/2232604 |

|||

| datum přístupu = 2021-04-18 |

|||

}}</ref><ref>{{Citace periodika |

|||

| titul = Social Structures of Accumulation |

|||

| datum vydání = 1994-08-26 |

|||

| doi = 10.1017/cbo9780511559501 |

|||

| url = http://dx.doi.org/10.1017/cbo9780511559501 |

|||

| datum přístupu = 2021-04-18 |

|||

}}</ref><ref>{{Citace monografie |

|||

| titul = Parboni, Pietro |

|||

| url = http://dx.doi.org/10.1093/benz/9780199773787.article.b00135935 |

|||

| vydavatel = Oxford University Press |

|||

| edice = Benezit Dictionary of Artists |

|||

}}</ref><ref>{{Citace periodika |

|||

| příjmení = Serrano |

|||

| jméno = F. |

|||

| titul = From 'static' gold to the floating dollar |

|||

| periodikum = Contributions to Political Economy |

|||

| datum vydání = 2003-11-01 |

|||

| ročník = 22 |

|||

| číslo = 1 |

|||

| strany = 87–102 |

|||

| issn = 1464-3588 |

|||

| doi = 10.1093/cpe/22.1.87 |

|||

| url = http://dx.doi.org/10.1093/cpe/22.1.87 |

|||

| datum přístupu = 2021-04-18 |

|||

}}</ref><ref>{{Citace periodika |

|||

| příjmení = Kindleberger |

|||

| jméno = Charles P. |

|||

| titul = Gold and the Dollar Crisis. By Robert Triffin. New Haven: Yale University Press, 1960. Pp. xiv, 195. $4.75. |

|||

| periodikum = The Journal of Economic History |

|||

| datum vydání = 1961-09-XX |

|||

| ročník = 21 |

|||

| číslo = 3 |

|||

| strany = 426–427 |

|||

| issn = 0022-0507 |

|||

| doi = 10.1017/s0022050700103286 |

|||

| url = http://dx.doi.org/10.1017/s0022050700103286 |

|||

| datum přístupu = 2021-04-18 |

|||

}}</ref><ref>{{Citace monografie |

|||

| příjmení = Campbell |

|||

| jméno = Al |

|||

| titul = The Birth of Neoliberalism in the United States: |

|||

| url = http://dx.doi.org/10.2307/j.ctt18fs4hp.26 |

|||

| vydavatel = Pluto Press |

|||

| strany = 187–198 |

|||

| isbn = 978-1-84964-258-3 |

|||

| isbn2 = 978-0-7453-2298-8 |

|||

}}</ref><ref>{{Citace periodika |

|||

| příjmení = Niggle |

|||

| jméno = Christopher J. |

|||

| titul = Contours of Descent: U.S. Economic Fractures and the Landscape of Global Austerity |

|||

| periodikum = Journal of Economic Issues |

|||

| datum vydání = 2005-03 |

|||

| ročník = 39 |

|||

| číslo = 1 |

|||

| strany = 267–271 |

|||

| issn = 0021-3624 |

|||

| doi = 10.1080/00213624.2005.11506792 |

|||

| url = http://dx.doi.org/10.1080/00213624.2005.11506792 |

|||

| datum přístupu = 2021-04-18 |

|||

}}</ref><ref>{{Citace monografie |

|||

| příjmení = Meeropol |

|||

| jméno = Michael |

|||

| titul = Surrender |

|||

| url = http://dx.doi.org/10.3998/mpub.15199 |

|||

| vydavatel = University of Michigan Press |

|||

| místo = Ann Arbor, MI |

|||

| isbn = 978-0-472-10952-4 |

|||

| isbn2 = 978-0-472-12352-0 |

|||

}}</ref><ref>{{Citace monografie |

|||

| příjmení = Kotz |

|||

| jméno = David M. |

|||

| titul = 1. Financialization and Neoliberalism |

|||

| url = http://dx.doi.org/10.3138/9781442694620-003 |

|||

| vydavatel = University of Toronto Press |

|||

| místo = Toronto |

|||

| strany = 1–18 |

|||

| isbn = 978-1-4426-9462-0 |

|||

}}</ref><ref>{{Citace monografie |

|||

| příjmení = Lazonick |

|||

| jméno = William |

|||

| příjmení2 = O’Sullivan |

|||

| jméno2 = Mary |

|||

| titul = Maximizing Shareholder Value: A New Ideology for Corporate Governance |

|||

| url = http://dx.doi.org/10.1057/9780230523739_2 |

|||

| vydavatel = Palgrave Macmillan UK |

|||

| místo = London |

|||

| strany = 11–36 |

|||

| isbn = 978-1-349-41742-1 |

|||

| isbn2 = 978-0-230-52373-9 |

|||

}}</ref> ==== |

|||

Konference v Bretton Woods v roce 1944 byla skutečně posledním výslovným pokusem definovat pravidla pro mezinárodní finanční architekturu. Jednání vedla ke konfrontaci dvou alternativních vizí mezinárodního měnového systému. Dva plány stanovené USA a Spojeným královstvím ztělesňují dva alternativní principy: první je zaměřen na produkci mezinárodní likvidity na základě rezervní měny ('''Whiteův plán''' pro Mezinárodní stabilizační fond); druhý si klade za cíl poskytnout čisté prostředky a opatření pro mnohostranné zúčtování běžných účtů ve formě měnové jednotky ('''Keynesův plán''' pro mezinárodní clearingovou unii). První nepochybně zvítězil. Princip, který je nakonec součástí systému Bretton Woods, a který přetrvává i po jeho zániku, má tendenci identifikovat peníze s rezervním aktivem, což umožňuje, a dokonce je nutné, hromadit globální nerovnováhu, navzdory původním záměrům je znovu absorbovat. Naopak, zásada, která inspirovala alternativní plán, měla zbavit peníze charakteru rezervního aktiva, což z něj učinilo pravidlo pro mezinárodní směny, spíše než předmět regulace mimo jiné.<ref>{{Citace periodika |

|||

| příjmení = Amato |

|||

| jméno = M. |

|||

| příjmení2 = Fantacci |

|||

| jméno2 = L. |

|||

| titul = Back to which Bretton Woods? Liquidity and clearing as alternative principles for reforming international money |

|||

| periodikum = Cambridge Journal of Economics |

|||

| datum vydání = 2014-08-20 |

|||

| ročník = 38 |

|||

| číslo = 6 |

|||

| strany = 1431–1452 |

|||

| issn = 0309-166X |

|||

| doi = 10.1093/cje/beu030 |

|||

| url = http://dx.doi.org/10.1093/cje/beu030 |

|||

| datum přístupu = 2021-04-18 |

|||

}}</ref> |

|||

Konvenční moudrost tvrdí, že dohody byly primárně výsledkem americko-britských jednání mezi lety 1942 a 1944, ve kterých byla věnována malá pozornost otázkám mezinárodního rozvoje a obavám chudších zemí. Vize Bretton Woods byla ve skutečnosti poprvé předložena v kontextu americko-latinskoamerických finančních vztahů v období 1938–42 a že tato zkušenost ovlivnila následná jednání v Bretton Woods. Helleiner zdůrazňuje, že architekti z '''Bretton Woods neignorovali rozvojové problémy''', ale spíše se pokusili propagovat nový model hospodářských vztahů mezi severem a severem a jihem. Tento rys Bretton Woods byl v bezprostředních poválečných letech americkými tvůrci politiky rychle pohřben (Studená válka).<ref>{{Citace monografie |

|||

| příjmení = author. |

|||

| jméno = Helleiner, Eric, 1963- |

|||

| titul = Forgotten foundations of Bretton Woods : International development and the making of the postwar order |

|||

| url = http://worldcat.org/oclc/930303140 |

|||

| isbn = 1-5017-0437-0 |

|||

| isbn2 = 978-1-5017-0437-6 |

|||

| oclc = 930303140 |

|||

}}</ref> |

|||

* Vlády Latinské Ameriky reagovaly příznivě na to, co považovaly za větší uznání jejich suverénní důstojnosti ze strany Spojených států. Motivy Spojených států nebyly čistě nezajímavé: chtěly udržet Latinskou Ameriku mimo nacistickou oběžnou dráhu. Úředníci USA se již od rané fáze usilovně snažili zapojit své latinskoamerické protějšky do svých mezinárodních plánů, Na oplátku latinskoamerické vlády obecně podporovaly plány USA, ačkoli navrhly a přijaly některé změny na podporu svých zájmů. V Bretton Woods prosadili, že se Světová banka zaměří stejně na rekonstrukci a rozvoj, na rozdíl od původního silnějšího zaměření na rekonstrukci. Pokud jde o dohodu o Mezinárodním měnovém fondu, latinskoamerické země získaly opatření, které by mělo být ve prospěch vývozců komodit, a instruovalo fond, aby zohlednil výjimečné požadavky půjčujících si zemí. Dohoda MMF také tolerovala více směnných kurzů, které v té době existovaly v řadě latinskoamerických zemí. |

|||

* Východní Asii v Bretton Woods zastupovala pouze Čína a Filipíny, které byly stále americkou kolonií, ale brzy se měly osamostatnit. Helleiner upozorňuje na knihu Sun Yat-Sena (zakladatele moderní Číny) ''International Development of China'', průkopnické úsilí v tom, čemu se později začalo říkat rozvojová ekonomie. Mělo to silný vliv na následné čínské myšlení o ekonomickém rozvoji a určitý vliv v zahraničí. Před Bretton Woods předložila Čína svůj vlastní plán pro MMF spolu s britskými, americkými, kanadskými a francouzskými plány. V Bretton Woods dostala Čína do dohody Světové banky vloženou klauzuli umožňující, aby za zvláštních okolností mohla banka poskytovat půjčky, které nejsou vázány na konkrétní projekty, a tím podporovat celkové rozvojové cíle. |

|||

* Indická delegace v Bretton Woods, směsi Britů a Indů, účinně zastupovala konkrétní zájmy Indie, přestože Indie byla stále britskou kolonií. Celkový přístup britských úředníků k rozvojovým myšlenkám byl vlažný, což mělo za následek část křehkých válečných financí Británie a znalosti, které by Británie mohla ovládat prostřednictvím své říše, by se výrazně snížily, pokud by kolonie měly větší lokální kontrolu nad svými hospodářskými politikami. Keynes byl více vývojový než britský konsenzus. Například již v roce 1913 navrhl, že by Indie měla mít státní centrální banku s rozvojovým zaměřením, a kritizoval myšlenku, která byla nakonec přijata, zřídit v Barmě měnovou radu poté, co se monetárně oddělila od Indie po druhé světové válce. Delegáti z východní Evropy se přirozeně živě zajímali o úlohu IBRD při rekonstrukci, ale polská delegace ocenila argumenty pro rozvojové půjčky, protože na východní Evropu, kromě Československa, lze pohlížet jako na zaostalý region. |

|||

* Helleiner sleduje následný osud vývojových myšlenek v MMF a IBRD. Studená válka měla za následek, že to, čemu se začalo říkat Třetí svět, mělo, jak již název napovídal, nízké mezinárodní postavení. Dnes však s minulostí studené války a rozvíjejícími se trhy, které tvoří zhruba polovinu světové produkce, „začaly znovu zaznít ozvěny rozvojových diskusí v Bretton Woods“ (s. 276). |

|||

Existují ale také kritiky hlavních plánů. Prebischovy obavy sdílel John H. Williams a také Michal Kalecki. Prebisch analyzoval monetární plány Johna Maynarda Keynese a Harryho Dextera Whitea po druhé světové válce z hlediska jejich slučitelnosti s jeho národním autonomním návrhem měnové politiky. Myslel si, že oba plány mají významné nedostatky, které brání dosažení jejich zamýšleného cíle, mezinárodní rovnováhy v platební bilanci. '''Plány ignorovaly rozdíly v úrovních rozvoje''' mezi centrem a periferiemi. Tyto rozdíly naznačovaly, že na ekonomické a měnové jevy nelze pohlížet stejným způsobem a že na všechny země se v měnové politice nemohou vztahovat stejné normy. |

|||

Prebisch si uvědomil, že aby byla ekonomie užitečná, musí jako některé ze svých ústředních rysů zahrnovat ty aspekty, které tradiční teorie ignorovala, jako je historická / institucionální perspektiva. Dále si více uvědomoval vzájemný vztah a vzájemnou propojenost mezi různými zeměmi a regiony, zejména v asymetrickém vztahu mezi centrem a periferií a jeho odpovídající a odlišné roli v mezinárodní dělbě práce. Prebisch vysoce schválil proticyklický prvek v Keynesově clearingové unii. K plánu však přesto vyjádřil výhrady. Důvodem byla skutečnost, že podle Prebische měly být zůstatky členů Clearingové unie uloženy v jediné instituci, která měla povinnost utratit své zůstatky za obchodní transakce mezi sebou. Podle Prebische Keynesův plán trpěl stejnými nedostatky Zlatého standardu, zejména včetně jeho automatismu „který tak vážně poškodil univerzální Zlatý standard“. Výsledkem bylo, že nepodporoval vytvoření vyváženého a vyváženého obchodního systému, který by jakýmkoli způsobem prospěl zemím na periferii. Bez ohledu na jeho kritické posouzení Keynesova návrhu si Prebisch vyhradil nejtvrdší kritiku pro Whiteův plán. Prebisch tvrdil, že Whiteův plán byl pro periferii ještě méně příznivý než plán Keynes. Navzdory tomu, že poskytl dočasnou úlevu nerovnováze platební bilance, Whiteův plán nakonec obsahoval silnou kontrakční zaujatost. To by mohlo mít silný a negativní dopad na růst produkce a zaměstnanosti v periferních zemích. A v tomto byl Prebisch správný, protože to byl případný účinek Mezinárodního měnového fondu (MMF), který byl na chvíli zmírněn v důsledku studené války a v případě Evropy Marshallovým plánem (v Japonsku a další geopolitické hotspoty v Asii také pomoc zvrátila kontrakční zkreslení procesu úpravy platební bilance). Prebisch navrhl alternativní plán, plný plán zaměstnanosti v souladu s plánem Johna H. Williamse. Spočívalo to v tom, že vlády zemí patřících do centra (a zejména ve Spojených státech) kompenzují pokles ekonomické aktivity zvýšením veřejných výdajů, včetně veřejných prací k udržení vysoké úrovně zaměstnanosti a produkce. Tento plán také předpokládal směrování toku úvěrů, aby se zabránilo neudržitelné nerovnováze. I když si to Prebisch neuvědomoval, jeho plán byl v souladu s Keynesovými názory na potřebu udržovat, nikoli rušit expanze. Pro Prebische byly výhody plného plánu zaměstnanosti nezměnitelné, nebyl však příliš optimistický, že by rozvinutější ekonomiky (tj. Ekonomiky patřící do centra) někdy přijaly úplnou politiku zaměstnanosti. |

|||

V letech 1944 až 1973 se finanční architektura světové ekonomiky soustředila na keynesiánskou akumulační agendu vytvořenou v USA jako reakci na devastaci způsobenou velkou hospodářskou krizí. Kapitalistická institucionální struktura neboli sociální struktura akumulace (viz Kotz et al., 1994) spočívala na financování, které je podřízeno podpoře průmyslového podniku. Celkově byl světový systém podpořen Bretton Woodsským ujednáním, které požadovalo globálně fixní směnné kurzy vůči americkému dolaru vázané na cenu zlata a kontrolu kapitálu. |

|||

V šedesátých letech však američtí představitelé začali aktivně podporovat růst Euromarketu, tj. Zásoby neregulovaných amerických dolarových rezerv soustředěných v londýnské City (Helleiner, 1994). Vzhledem k tomu, že tradičně marginalizované segmenty populace ve vyspělých zemích, zejména ve Spojených státech a v západní Evropě, požadují sociální, politická a ekonomická práva, a národně osvobozenecká hnutí ve třetím světě, která svrhují USA podporované represivní vlády, požaduje rozšířené role státu při uspokojování potřeb občanů dramaticky vymezila globální akumulaci kapitálu v důsledku zvýšené spirály nominální mzdy a ceny. V důsledku toho poklesla globální kapitalistická míra zisku (Duménil a Levy, 2004, s. 24). |

|||

Spekulativní kapitálové toky však začaly podkopávat schopnost Spojených států zaručit směnitelnost amerických dolarů na zlato při pevné paritě (Triffin, 1960). Přestože americký dolar byl klíčovou mezinárodní měnou, byl fixován na zlato. Dluh jako takový byl nakonec umořitelný v aktivu, které nebylo přímo kontrolováno americkým měnovým úřadem. Výchozí možnost byla, i když vzdálená, protože manipulací s úrokovou sazbou a nátlakem a spoluprací s jinými centrálními bankami ve světové ekonomice bylo možné udržet stabilitu systému. S globalizací financí prostřednictvím Euromarketu se však rozmnožily spekulace proti paritě zlata a dolaru, což znesnadnilo správu funkčních financí na celosvětové úrovni. |

|||

V roce 1971 Nixon zavřel zlaté okno a uvolnil kapitálové kontroly. Američtí úředníci dospěli k závěru, že již není v jejich zájmu udržovat základní pilíř mezi zlatem a americkým dolarem, a ipso facto zrušilo podporu systému Bretton Woods, kterým byly fixovány směnné kurzy a do značné míry kontrolovány toky kapitálu (viz Helleiner, 1994; Vernengo, 2003; Ingham, 2008). |

|||

Globalizace financí se stala prostředkem pro mezinárodní finanční trhy, které umožnily průmyslovému podniku obnovit podmínky pro budoucí ziskovost. Od sedmdesátých let začala aktivita na finančních trzích stoupat ve srovnání s nefinanční ekonomickou aktivitou, což odráželo nikoli mezinárodní obchodované zboží a služby, ale spekulativní kapitálové toky. Devizové transakce ve světové ekonomice vzrostly z 15 miliard $ denně v roce 1973 na 80 miliard $ v roce 1980 a 1 260 miliard $ v roce 1995 (Kotz, 2008). V tomto smyslu se inherentní konflikt mezi finančním a nefinančním kapitálem stal relativně zastaralým. |

|||

Volkerův „šok“, jak se stalo známým, odráží úplný posun od financí podřízených k průmyslu k průmyslu podřízeným k financování s uložením fiskální a měnové kázně jako prostředku k omezení schopnosti národních vlád provádět expanzivní politiku ( které nakonec upřednostňují pracující třídu). Vysoké reálné úrokové sazby uvedly do pohybu rostoucí orientaci globálního kapitalismu pod vedením USA na finanční trh. Vzhledem k tomu, že úrokové platby jako faktor kapitalistických investic (s ohledem na očekávané budoucí výdělky) v letech 1980 až 1982 podstatně vzrostly, což vedlo k nejhorší recesi (v té době) od Velké hospodářské krize, byla zavedena nová organizace kapitalismu. Kapitál by již nezůstal na produkci, prodeji a růstu, |

|||

Pokud měnová autorita po dlouhou dobu zvýší a udrží vysoké úrokové sazby, pak za dané nominální mzdy a za dané nominální směnné kurzy dojde k poklesu reálné mzdy a zhodnocení v domácí měně. Přísná měnová politika bude udržitelná, pokud a pouze tehdy, bude-li přijato snížení reálných mezd, tj. Absence odporu reálných mezd, a pokud exportní odvětví ovlivněná apreciací měny nebudou mít sílu reagovat. USA v této funkci zvítězily díky úspěšným útokům na pracovní sílu a institucionalizaci takzvaného Washingtonského konsensu (srov. Meeropol, 1998; srov. Pollin, 2005). Deregulace finančních trhů vytvořila globální trh mobilního finančního kapitálu a americký dolar se etabloval jako globální standard fiat-money. Světová ekonomika přešla ze standardu pevného dolaru na standard flexibilní dolaru (Serrano, 2003). |

|||

Poprvé v historii je možné, aby hegemonní země, v tomto případě USA, byla globálním dlužníkem, protože národní státy jsou ve svých domácích ekonomikách, a poskytla aktivum bez rizika selhání, které by usnadnilo globální akumulace kapitálu. Riziko, že by Spojené státy nebyly schopny globálně rozšířit poptávku, protože jsou nuceny udržovat pevný směnný kurz mezi svou měnou a externím aktivem, tedy neexistuje. Je však pravda, že cizí země a agenti mohou projevovat neochotu držet aktiva v amerických dolarech, ale stejně jako v domácím případě může americký federální rezervní systém (Fed) vždy zpeněžit veřejný dluh. To by bylo inflační a vedlo by to k útoku na americký dolar, pouze pokud dojde k masové substituci měny, což by vyžadovalo důvěryhodnou alternativu k americkému dolaru (který zatím neexistuje). Spojené státy jako takové tedy mohou mít zahraniční dluh bez jakéhokoli rozumného omezení. |

|||

Globální nerovnováha, zejména velké deficity běžného účtu USA, které odrážejí jejich takzvané „přemrštěné privilegium“, jsou nástrojem pro fungování světové ekonomiky, o čemž svědčí dominance amerického dolaru v mezinárodním obchodu (Fields a Vernengo, 2013 ). Důležitá část je spojena se skutečností, že klíčové komodity, jako je ropa, jsou na mezinárodních trzích oceňovány v amerických dolarech. To nejen naznačuje, že nemůže existovat nedostatečné množství dolarů pro dovoz klíčových komodit do USA, ale také to, že oslabení amerického dolaru nutně nesnižuje dovoz z USA (Parboni, 1981). |

|||

Fed je ve skutečnosti centrální bankou světové ekonomiky, která funguje jako bezpečnostní ventil pro hromadné množství mezinárodní likvidity (Arrighi, 1999). Hegemonická pozice amerického dolaru strukturuje světovou ekonomiku takovým způsobem, že Spojené státy určují mezinárodní transmisní mechanismus pro globální ekonomickou aktivitu. Role amerického dolaru na mezinárodních trzích a výhody s ním spojené jsou tedy kořistí strukturální síly. Poskytnutí tohoto aktiva umožňuje Spojeným státům stát se zdrojem globální poptávky a izolovat se od fluktuací a rozporů nebezpečné kumulativní nerovnováhy, které mohou nastat ve světové ekonomice. Americký dolar umožňuje Spojeným státům stanovit globální sociální, politické a ekonomické podmínky, |

|||

=== Thirwallův zákon hospodářského růstu === |

=== Thirwallův zákon hospodářského růstu === |

||

Verze z 18. 4. 2021, 22:22

Šablona:Moderní ekonomické školy postranní navigace

Postkeynesiánství je politicko-ekonomická škola vycházející z myšlenek Johna Maynarda Keynese, Michała Kaleckiho, Joan Robinsonové, Pierro Sraffy, Nicholase Kaldora, Paula Davidsona, Hymana Minskeho a mnoha dalších.[1] Postkeynesiánství patří k hlavním tradicím v rámci heterodoxní (politické) ekonomie společně se „starým“ institucionalismem (Thorsten Veblen, John Kenneth Galbraith, Kenneth Boulding, Geoffrey Hodgson) a netotalitním marxismem (Baran, Sweezy, apod).[2] Podle lorda Roberta Skidelskiho, biografa J. M. Keynese, patří v současné ekonomické teorii postkeynesovci ke skutečným a nejvíce autentickým následovníkům Keynese (na rozdíl od „pseudokeynesovců“, jako jsou Paul Samuelson anebo Gregory Mankiw).[3][4] Podle Sheily Dowové je pro každou ekonomickou doktrínu vždy typická specifická metodologie a filosofie vědy (ontologické, epistemologické a normativní předpoklady s politickými následky na rozdělení moci ve společnosti).[5] Pro postkeynesiánství je typický důraz na realistické pozorování a odpor k matematickému formalismu a pozitivismu tržních fundamentalistů. Vyjdeme li ze závěrů Anthonyho Thirwalla, můžeme PKM charakterizovat těmito body:[6]

- Za prvé, zaměstnanost a nezaměstnanost jsou určovány na trhu produktů, nikoli na trhu práce.

- Za druhé, nedobrovolná nezaměstnanost existuje a je způsobena nedostatečnou efektivní poptávkou.

- Není to důsledek nedokonalostí trhu práce.

- Odstranění „nedokonalostí“ nepovede k vyšší zaměstnanosti.

- Za třetí, vztah mezi agregovanými investicemi a agregovanými úsporami je zásadní pro makroekonomickou teorii a kauzalita vede od investic k úsporám, a ne naopak.

- Za čtvrté, peněžní ekonomika je zcela odlišná od barterové (mainstreamové, tržně fundamentalistické) ekonomiky.

- Peníze nejsou neutrální i v dlouhodobém hledisku, realita je ne-ergodická (transmutabilní) a nepredikovatelná, protože není a priori určená a důchodový efekt je důležitější než substituční efekt.

- Finance jsou důležité.

- Na dluhu záleží, protože proto peníze vůbec vznikly.

- Za páté, kvantitativní teorie peněz je vážně zavádějící, a to ze tří důvodů.

- Peníze jsou endogenní.

- Příčinná rovnice směny (M * V = P * T) probíhá zprava doleva.

- Změny v preferenci likvidity znamenají, že V není konstantní.

- Nákladové síly často vytvářejí inflaci dlouho předtím, než je dosaženo plné zaměstnanosti.

- Za šesté, kapitalistické ekonomiky jsou poháněny „animal spirits“ investorů, které určují investice.

Metodologie

V podstatě existují tři, částečně se překrývající metodologické přístupy. [7] [8] [9] [10] [11] [12] [13] [14] [15] Post keynesiánská / kriticko-realistická otevřená systémová ontologie tvrdí, že Kvalitativní metody slouží k odhalení základních struktur, mechanismů a procesů (Dow, Lawson), které řídí události.

- Kritický realismus: [16] [17] [18] [19] [20] [21] [22] [23] [24] [25] Realita je strukturovaná (zahrnuje, ale je neredukovatelná, skutečnosti, jako jsou události a stavy věcí a naše zkušenosti s nimi), otevřená (pravidelnost událostí není všudypřítomná) a diferencovaná (uzavření, udržování pravidelnosti událostí, u některých se vyskytuje, ale pouze za velmi specifických podmínek) ... Tři různé ontologické domény: empirická (co lze pozorovat) ... skutečná (události, ať už je lze pozorovat nebo ne) ... a skutečná (struktury a mechanismy, které produkují Události) (Lawson, 1997). Analytická statistika a ekonometrie k prozkoumání kontextových a časově specifických a dočasných pravidelností událostí (tendencí nebo demiregulantů) ... Kvalitativní metody k odhalení základních struktur a mechanismů, které formují empirické povrchové jevy. „Cílem je vytvořit souvislost vzájemně se podporujících tvrzení o realitě, aniž by se předpokládalo, že jsou vyčerpávající, přičemž celek stojí odlišně od svých částí“ (Downward and Mearman, 2007).

- Babylonský přístup Sheily Dowové (1990; 1996): [26] [27] [28] [29] [30] [31] [32] [33] [34] [35] [36] Vzhledem k otevřené, organické, složité a transmutovatelné povaze reality může být znalost této reality vždy jen částečná. Vzhledem k tomu, že není možné dosáhnout úplných znalostí, je pro řešení této neúplnosti nezbytná řada výslovně dílčích analýz. K analýze různých aspektů reality jsou zapotřebí samostatná pole, teorie a metody (Dow 1990; Dow 1996).

- Obecná axiomatická metodika Paula Davidsona (1996).[37] [38] [39] [40] [41] [42] [43] [44] [45]

Přístupy můžeme charakterizovat dle tabulky Jiřího Šteklače, Marca Lavoie a Milana Sojky:[1]

| Disciplína | Post Keynesiánští ekonomové | Neoklasičtí ekonomové |

|---|---|---|

| Mód myšlení | Babylónský | eukleidovský |

| Chápání omezenosti systému | Otevřené | Uzavřené |

| Jádro metodologie | Kritický realimus, Otevřené systémy, Ne-ergodicita | Pozitivismus, Matematický formalismus |

| Náhled na sociální interakci | Holistický (kolektivistický) | Individualistický |

| Pojetí složek systému | Organismatické | Atomistické |

| Chápání času | Historické | Logické |

| Ergodicita systému | Nepřevoditelnost na

pravděpodobnost |

Převoditelnost na

pravděpodobnost |

| Metodologická diverzita a Ergodicita | Neergodický (Transmutabilní) a Pluralismus | Ergodický (Immutabilní) a Singularismus |

| Konstrukce makroekonomie | Klam složení | Mikroekonomická fundace |

| Primární metoda

makroekonomie |

Retrodukce (Abdukce) | Dedukce |

| Primární cíl ekonomické vědy | Vysvětlování ekonomické reality | Predikce budoucího vývoje |

| Faktická ambice | Doporučení pro hospodářskou politiku | Hledání abstraktní rovnováhy |

| Ekonomické jádro | Produkce a růst | směna a vzácnost |

| Politické jádro | Státní intervence, "Kapitalismus s lidskou tváří", ne-elitářský Sociální Liberalismus, obecná slušnost, Liberální socialismus (Josef Macek), Konzervativní socialismus (Michea, Drulák), Sociální demokracie (týká se zájmů dělnické třídy a malých podniků, nezaměstnanosti, nerovnoměrného rozdělení příjmů a moci, ekonomické nestability.) | "Volný trh", deregulace, Neoliberalismus, Nadvláda velkého kapitálu, Rentiérismus |

| Politická orientace | střed, Levý střed (rovnostářské hodnoty a sociální spravedlnost), Reformistické postavení a nehmotné kulturní hodnoty => důraz na stabilizační roli státu ve smíšené ekonomice na makroekonomické a mikroekonomické úrovni. | Střed, Pravý Střed, Krajní Pravice ("Neoliberální Fašismus") |

| Možnost neutrální analýzy | Ne | Ano |

| Peníze | endogenní; Peněžní teorie výroby (monetary theory of production) | exogenní, Kvantitativní teorie peněz |

| Kapitalismus | Kapitalismus je součástí evolučního procesu (Darwin, Hodgson), který se vyznačuje motivem finanční akumulace (vnitřní nestabilita kapitalistické tržní ekonomiky; tendence k nerovnoměrnému rozdělení příjmů, bohatství a moci).

Kapitalismus není univerzální sociální systém, je to fáze historického vývoje. |

Harmonie zájmů, Rovnováha, "Vrchol dějin", Spravedlnost zajištěna trhem |

- Celkově vzato, tři axiomy (neutralita peněz, ergodicita a dominance substituce nad příjmem), které tvoří základ neoklasické ekonomie, nelze brát vážně.

Kapitálová kontroverze

Debaty o kapitálu zůstávají záhadnou kapitolou v historii ekonomických myšlenek. Téměř každý připouští, že Britové (na rozdíl od Massachusetts) Cambridge debatu vyhráli, což Paul Samuelson a Robert Lucas uznali již dříve.[46][47] Debaty o kapitálu jsou spojeny se samotnou představou kapitálu. Autoři klasické politické ekonomie, od Williama Pettyho až po Karla Marxe, včetně Quesnaye, Smitha a Ricarda, považovali proces výroby za kruhový. V této souvislosti je kapitál spíše vyráběným výrobním prostředkem (Podle Marxe (1867, s. 189) kapitál zahrnoval také sociální vztah mezi vlastníky výrobních prostředků a těmi, kteří byli nuceni prodat svou pracovní sílu. Pro něj kapitál „může ožít, jen když se vlastník výrobních prostředků a obživy setká na trhu s volným dělníkem prodávajícím svou pracovní sílu“.)[48] než výrobním faktorem používaným v procesu získávání konečného zboží. Nejdůležitějším výsledkem debat o kapitálu je, že jakmile je kapitál definován jako vyrobený výrobní prostředek, neexistuje přímý vztah mezi relativním množstvím nebo nedostatkem výrobních prostředků a jejich odměnou. Jinými slovy, distribuce není řízena nabídkou a poptávkou.

Od marginalistické revoluce a vzestupu takzvané neoklasické školy se představa, že relativní ceny jsou určovány nabídkou a poptávkou a které odrážejí relativní hojnost nebo nedostatek veškerého zboží a služeb - včetně výrobních faktorů - stala konsensuální . V důsledku toho se nabídka a poptávka po kapitálu stala určením pro odměnu za kapitál. Čím hojnější je kapitál, tím nižší je jeho odměna a naopak, pokud je nedostatek. Konflikt při určování distribuce nehraje žádnou roli a sociální třídy z analýzy úplně zmizely. Substituce navíc vede k plnému využití zdrojů a jejich optimální alokaci. Pokud je kapitál vzácný a drahý a práce bohatá a levná, nahradí ekonomické agenty práci kapitálem a plně ji využívají. Navzdory nadbytku práce tedy její relativní levnost prostřednictvím principu substituce vede k plné zaměstnanosti. Neomezené trhy skutečně vedou ke skutečně nejlepším ze všech možných světů.

Nicméně neexistuje vztah mezi relativním nedostatkem a odměňováním výrobních faktorů, a v důsledku toho není distribuce pouze produktem tržních sil. Dále neexistuje záruka, že všechny zdroje budou plně využity. Oba výsledky jsou důležité například pro keynesiánskou možnost rovnováhy nezaměstnanosti. Keynesův (1936, s. 243) důraz na nedůležitost přirozené úrokové míry znamená nejen to, že nabídka a poptávka po kapitálu (zapůjčitelné fondy) neurčují rovnovážnou úrokovou míru, ale také to, že konvenční úroková míra lze nastavit na takové úrovni, která vede k přetrvávající nezaměstnanosti.[49]

Nejviditelnější predikcí je inverzní vztah mezi investicí (kapitálová náročnost) a úrokovou sazbou (její úplata). Jak je dobře známo, existuje jen málo důkazů o tom, že investice jsou citlivé na změny reálné úrokové míry. úrokové sazby mají malý vliv na tvorbu hrubého kapitálu a substituční účinky, které naznačují, že agenti používají levnější výrobní faktor, nejsou účinné. Empirické důkazy dále naznačují, že investice reagují na kvantitativní proměnné, což znamená úroveň aktivity. To naznačuje, že důchodové efekty mají tendenci být větší než substituční efekty a že společnost, která čelí menší poptávce, nebude kupovat investiční statky, i když je úroková sazba nízká. Stejným způsobem se zdá, že empirický důkaz je v rozporu s představou, že vyšší mzdy by vedly k nahrazení levnějších výrobních faktorů pracovní silou. Příkladem je známá studie odvětví rychlého občerstvení v New Jersey, která zjistila pozitivní korelaci mezi minimální mzdou a zaměstnaností (Card a Krueger, 1995).[50][51]

debaty o kapitálu zdůraznily marnost použití agregační produkční funkce k měření růstu a produktivity reálných ekonomik. Teoretické problémy s agregační produkční funkcí, spojené s představou kapitálu jako omezeného zdroje, se spojují s nemožností jeho oddělení od identity příjmu se strukturou funkčního rozdělení příjmu (Felipe a Fisher, 2003).[52] Jinými slovy, pokud dojde k regresi příjmu z kapitálu a práce, jak to často dělají ti, kteří používají produkční funkci, nutně z toho vyplývá, že příjem roste, protože roste kapitál a práce. Navíc změny v rozdělení příjmů ovlivňují také růst příjmů.

Debaty o kapitálu ukázaly, že neomezené trhy bez nedokonalostí jakéhokoli typu nevedou obecně k tržní efektivitě. Na to, že modely GE nepodporují představu, že hojnost výrobního faktoru bude spojena s nižší odměnou, poukázal průzkum těchto modelů (Bliss, 1975).[53]

Ekonometrie a kvantitativní modelování

- Kvantitativní predikování (Ekonometrie) je nesmysl; pouze kvalitativní predikování má smysl (kvantitativní pouze jako pomocný nástroj).

Koncem třicátých let John Maynard Keynes a další ekonomové namítali proti tomuto nedávnému „matematizujícímu“ přístupu. Keynes jako redaktor ekonomického časopisu napsal negativní recenzi k Tinbergenově knize Metoda a její aplikace na investiční činnost z roku 1939. Tato kniha představila statistické testování teorií hospodářského cyklu založené na aplikaci metody vícenásobné regrese a matematického rámce ve formě specifikovaného modelu. Klíčem Keynesova zájmu byla otázka metodiky. Keynes pochyboval o použití induktivních metod zobecnění a statistických závěrů k vytváření ekonomických teorií kvůli zvláštnosti ekonomických systémů charakterizovaných: nízký stupeň homogenity, vysoký stupeň složitosti, nedostatek stability v čase. Keynesovi bylo zřejmé, že ekonometrie je použitelná, když je již známý teoretický model. V tomto ohledu na problém výběru regresorů upozornil také Keynes v recenzi Tinbergenovy knihy. Protože ekonometrie zahrnuje regresní techniky, vědci již museli poskytnout kompletní seznam relevantních faktorů - má-li mít regrese smysl (tento bod je označen společným odkazem na „vynechanou proměnnou zkreslení“). Keynesova obava je však drtivou většinou praktikujících ekonometrů stále ignorována.[2] Stručně řečeno, Keynes jménem zvláštností ekonomických systémů zdůraznil, že ekonometrie - jako metoda - může být použitelná pouze tehdy, když je ekonom schopen předem poskytnout správnou a nepochybně úplnou analýzu významných faktorů.

dodává, že ekonometrie:[54]

... Mám pravdu, když si myslím, že metoda vícenásobné korelační analýzy v zásadě závisí na tom, jaký ekonom ji poskytl, ne pouze na seznamu významných příčin, který je do té míry správný, ale na úplném seznamu? Předpokládejme například, že jsou brány v úvahu tři faktory, nestačí, že by tyto faktory měly být ve skutečnosti veræ causæ; nesmí existovat žádný další významný faktor. Pokud existuje další faktor, který se nebere v úvahu, pak metoda není schopna zjistit relativní kvantitativní význam prvních tří. Pokud ano, znamená to, že metoda je použitelná pouze tam, kde je ekonom schopen předem poskytnout správnou a nepochybně úplnou analýzu významných faktorů. Metoda není metodou objevu ani kritiky. Je to prostředek, jak dát kvantitativní přesnost tomu, co z kvalitativního hlediska víme již jako výsledek kompletní teoretické analýzy. (Keynes 1939: 560).

Post-Keynesovci odmítají využívání ekonometrie pro předvídání budoucnosti. Nejlepší kritiku používání ekonometrie poskytl Paul Davidson (ne-ergodicita) a Tony Lawson. Post-keynesiánští ekonomové jsou vůči ekonometrii nepřátelštější. Tuto nepřátelství lze vysledovat až ke Keynesově kritice Tinbergenova použití ekonometrických metod. Z tohoto pohledu je Keynesova kritika ekonometrie důsledkem jeho dřívějších souvisejících argumentů proti obecné použitelnosti (zejména v sociální oblasti) jak konceptu dobře definovaného rozdělení pravděpodobnosti, tak atomistického předpokladu o povaze světa. Mezi moderní rozšíření těchto argumentů patří Davidson (1991)[55] o neergodické povaze ekonomických procesů a Lawson (1989, 1997, 2003) o inherentně instrumentalistické povaze ekonometrie. Ale ne všichni post keynesiánci popřeli použití ekonometrických metod. Například Downward (1995)[56] tvrdí, že ekonometrické metody jsou kompatibilní s kritickým realistickým pohledem a aplikuje analýzu VAR na vyšetřování post keynesiánských teorií cen s využitím údajů pro britský výrobní sektor.

Lawson (1989, 1994, 1994, 1994)[57] [58] tvrdí, že metodologické přesvědčení ekonomů hlavního proudu je založeno na humeanském pozitivismu. Lawson zejména považuje ekonomy hlavního proudu za empirické realisty, kteří se zabývají zákonitostmi událostí. To implikuje pohled na uzavřený systém, ve kterém se empirická práce v ekonomii pokouší napodobit metodu experimentálního řízení používanou v přírodních vědách. Ekonomové hlavního proudu využívají deduktivistické a platonistické přesvědčení, že axiomatické základy ekonomické teorie ztělesňují základní aspekty ekonomického mechanismu. Postkeynesiánský svět se považuje za neodmyslitelně složitý, alternativní interpretace lze považovat za doplňkové součásti organického celku, což znamená spíše potřebu pluralitního (nebo babylonského) přístupu než redukčního (neboli karteziánského / euklidovského) přístupu.

Transcendentální realismus (Kritický realismus) poskytuje vhodnou metodickou alternativu k ekonomii hlavního proudu. Transcendentální realismus (známý jako kritický realismus při aplikaci do sociální sféry) zachází s realitou skládající se ze tří oblastí: empirická oblast zkušenosti, skutečná oblast událostí a „hluboká“ oblast struktur a generativních mechanismů. Tyto domény jsou odlišné a jsou navzájem mimo vědomí. Struktury a generativní mechanismy jsou nepřechodnými rysy reality, jejichž cílem je vědu identifikovat a vysvětlit. Struktury a mechanismy jsou ale neempirické entity, které se přinejlepším empiricky projevují jako dílčí zákonitosti událostí. Vhodným způsobem odvození je retrodukce. Analýza začíná identifikací stylizovaných faktů - dílčích empirických pravidelností, které jsou považovány za dostatečně významné, aby vyžadovaly vysvětlení - a pokračuje od zjevných jevů k hlubokým strukturám. Cílem výzkumu je spojit stylizovaná fakta se základními strukturálními tendencemi.

Ekonometrie s přístupem LSE (David Hendry DGP) je pouze jediným přístupem k ekonometrii, který je v souladu s metodologickými principy post keynesiánské ekonomie a v důsledku toho může být používán pro empirický výzkum.[59] [60] [61] Epistemologický základ přístupu LSE uvádí Hendry (1995: kap. 1) ve smyslu čtyř úrovní znalostí:[62] [63]

- Úroveň A je situace, ve které jsou známy struktura a parametry DGP. Toto je oblast teorie pravděpodobnosti.

- Úroveň B je situace, ve které je známá struktura DGP, ale hodnoty parametrů nejsou známy. V tomto případě jde o problém teorie odhadu: jak získat nejlepší statistické odhady neznámých hodnot parametrů.

- Úroveň C zahrnuje další stupeň nejistoty: jak struktura, tak hodnoty parametrů DGP nejsou známy. Jedná se o úroveň teorie modelování, na které je třeba zjistit adekvátní specifikaci struktury DGP a odhadnout hodnoty parametrů.

- Úroveň D představuje nejvyšší míru nejistoty, při které nejsou výsledky dat známy. V tomto případě je problém s předpovědí; teorie prognózování se stává relevantní.

Úrovně C a D jsou empiricky relevantní situace. Ekonometr se pokouší odhadnout empirický model DGP s neznámou strukturou a neznámými hodnotami parametrů a může se zabývat predikcí budoucích výsledků dat. Úrovně A a B jsou teoretické abstrakce, které podporují úrovně C a D, ale samy o sobě nejsou empiricky relevantní. Z pohledu těchto čtyř úrovní znalostí zahrnuje obecný-specifický přístup k ekonometrickému modelování iterativní cyklus mezi úrovněmi A, B a C. Počáteční předpoklady o specifikaci jsou vytvořeny o struktuře DGP a povaze stochastického procesu . Empirický model je odhadnut a diagnostické testování je použito k vyhodnocení platnosti nebo jinak předpokladů specifikace. Pokud jsou diagnostické vlastnosti odhadovaného modelu špatné, model je znovu specifikován a znovu odhadnut. Přístup LSE tedy nahlíží na proces modelování jako na problém specifikace.

Přístup LSE uznává omylnost lidských znalostí, a to jak v koncepci kongruence, tak v nadřazenosti spojené se specifikací (tj. Úrovní C) aspektů problémů modelování. Přístup LSE nepředpokládá, že existují pravdivé, dobře specifikované modely, které ekonometrik zná. To by omezilo problém modelování na čistě problém odhadu úrovně B. Přístup LSE dále přijímá realistickou epistemologii. Realismus přístupu LSE je ztělesněn v pojmu DGP, který představuje neznámou základní ekonomickou strukturu, která má být zkoumána. Předpokládá se, že tato základní ekonomická struktura je neměnná. Proto se značný význam přikládá testování, zda jsou odhadované modely strukturálně stabilní, například pomocí rekurzivních nejmenších čtverců. Strukturální nestabilita je důkazem, že odhadovaný model dostatečně nezachytil základní invariantní strukturu DGP. Tento důraz na strukturální nestabilitu lze interpretovat jako hlavní předpis pro ekonometry, který lze odvodit z kritického realismu (Smith, 1994). Říci, že přístup LSE je realistický, neznamená, že postrádá instrumentalistické předpoklady. Instrumentalistické předpoklady (tj. Pohodlné fikce) v té či oné formě hrají ve všech metodách analýzy nezbytnou ospravedlňující roli. Jako podmínka vnějšího uzavření jsou vyžadovány předpoklady dočasné nezávislosti, aby se ospravedlnilo zaměření analýzy na jednu část reality. V přístupu LSE plní tuto roli koncept SGM. Je třeba uznat tyto dočasné předpoklady nezávislosti a posoudit jejich vhodnost. Rozsáhlé použití diagnostických testů v přístupu LSE představuje pokus o vyhodnocení empirické platnosti předpokladů SGM.

Existují dvě hlavní kritéria hodnocení odhadovaných modelů: shoda a zahrnutí. Kongruence naznačuje, že odhadovaný model představuje přijatelné zastoupení DGP, a to jak ekonomicky, tak statisticky. To vyžaduje, aby znaménko a velikost odhadovaných parametrů byly v souladu s ekonomickou teorií, odhadované parametry byly jednotlivě a společně statisticky významné a diagnostické vlastnosti byly dobré. Zahrnuje požadavek, aby odhadovaný model byl schopen vysvětlit vysvětlující sílu konkurenčních modelů. Zahrnutí zajišťuje, že v procesu ekonometrického modelování dochází k kumulativnímu pokroku. Kromě toho je značný důraz kladen na potřebu identifikovat strukturálně stabilní empirické modely, tj. Empirické modely, u nichž hodnoty odhadovaných parametrů nezávisí na délce výběrového období. Techniky rekurzivního odhadu se používají k vyhodnocení toho, jak se odhady parametrů mění s pokračováním vzorkovacího období. Testy Chow, jednokrokové rezidua, inovace a kumulativní míry shody poskytují řadu prostředků pro popis a testování strukturálních změn. Dalším důležitým aspektem procesu hodnocení modelu je určit, zda má odhadovaný model dobrou schopnost předpovídat mimo vzorek. To funguje jako ochrana proti dolování a přetěžování dat. Společně zahrnující strukturální stabilitu a mimo předpovídání předpovědí poskytuje soubor kritérií v souladu s konečným cílem ekonometrického modelování v přístupu LSE, konkrétně objev empirických modelů, které jsou obecně platné v čase i prostoru.

Na rozdíl od konzervativnějších přístupů (VAR, AER, Bayesova ekonometrie) přístup LSE nepředpokládá ani to, že ekonomická struktura je známá a priori, ani to, že ekonomická struktura je neidentifikovatelná. Ekonomická teorie se používá k poskytnutí počátečních hypotéz o obecné formě DGP a jejích dlouhodobých vlastnostech. Vyhledávání specifikací je prováděno na základě ekonomické teorie a ukázkových informací. Cílem je vytvořit shodná zjednodušení, která jsou ekonomicky smysluplná a progresivní. Důraz na omylnost znalostí, o čemž svědčí zejména uznání kongruence spíše než „pravdy“ jako výzkumného cíle, staví přístup LSE do post pozitivistického / postmoderního filozofického výhledu. Proto je přístup LSE v souladu s metodologickými principy post keynesiánské ekonomiky.[3]

- hodnotově neutrální analýza je nesmysl (každá teorie má metafyzické předpoklady) a proto je každá teorie zároveň ideologií.

Jesper Jespersen (2009) používá Popperovu tří světovou ontologii ve své kritické realistické metodologii pro PKM, která je ovlivňována Tony Lawsonem a která je také více či méně adoptována jinými post keynesiánci, jako jsou Philip Arestis, Victoria Chick a Sheila Dow (Jespersen 2009: 57).[64] Rozdíl mezi rizikem a nejistotou je v post keynesiánské ekonomice zásadní, jako tomu bylo v ekonomickém myšlení Johna Maynarda Keynese. Zatímco riziko lze kvantifikovat, nejistotu jednoduše nelze kvantifikovat. Riziko je něco, kde lze měřitelnou pravděpodobnost dát výsledkům, např. Pravděpodobnost, že hodí 3, když hodí kostkou, je 1 ku 6. Naproti tomu čelíme základní nejistotě ohledně mnoha dalších událostí a nelze přiřadit žádné měřitelné pravděpodobnosti (např. Jaká bude úroková sazba za 10 let).

Závěry

Podle Pasinettiho jsou jádrem „keynesovské revoluce“ tyto principy:[65] [4]

- Realita (a ne jednoduše abstraktní racionalita) jako výchozí bod ekonomické teorie.

- Ekonomická logika s vnitřní konzistentností (a nejen formální přesností).

- Malthus a klasici (ne Walras a marginalisté) jako hlavní inspirativní zdroj v historii ekonomického myšlení. [5]

- Neergodické (místo stacionárních, nadčasových) ekonomické systémy.

- Kauzalita versus vzájemná závislost.

- Makroekonomie před mikroekonomií.

- Disequilibrium a nestabilita (ne rovnováha) jako normální stav průmyslových ekonomik.

- Nutnost nalezení vhodného analytického rámce pro řešení technických změn a hospodářského růstu.

- Silný, hluboce pociťovaný sociální zájem.

Z těchto principů lze odvozovat hospodářskou, sociální a veřejnou politiku, jejíž závěry vycházejí z těchto premis:

- Sayův zákon trhů je zavádějící a hloupý.

- Státní intervencionismus je zásadní pro ekonomickou výkonnost a stabilitu.

- Fiskální politika není neefektivní a ricardiánská ekvivalence je nesmysl.

- Pro kontrolu inflace potřebujeme cenovou a příjmovou politiku. (Centrální banka není schopná inflaci kontrolovat).

- Princip efektivní poptávky (Keynes, Kalecki).

- Koncept absolutní komparativní výhody (Smith) má přednost před relativní komparativní výhodou (Ricardo). Proto volný trh není vždy vhodný pro bohatství mezi národy.

- Koncept sociálního státu je nezbytný pro zajištění prosperity národa i v době Globalizace.

- Keynesovský Globalismus (cca 1945–1972) je nejlepší alternativou k (neo)liberální globalizaci (1872–1914,1979–dodnes).

- Reforma mezinárodního systému například dle Keynesova a Davidsonova Bancorova plánu, který bude řešit deficity zemí.

- Aktivní rozvojová politika, kde primární odpovědnost ponesou "bohaté" země Severu dle Thirwallova zákona.

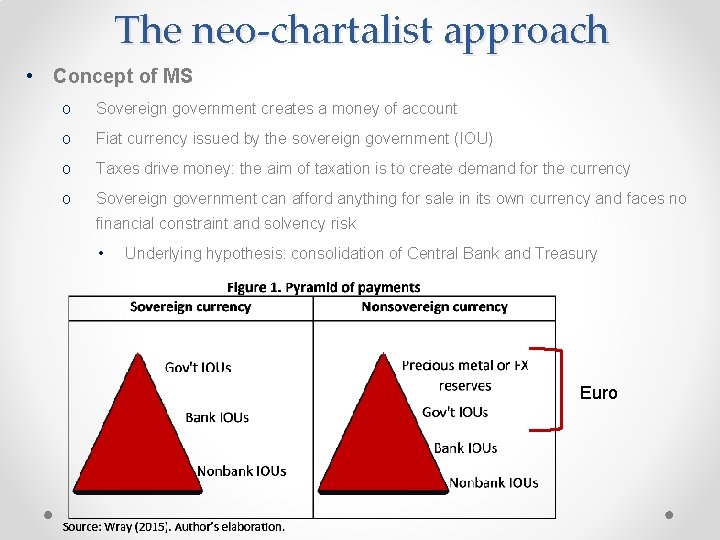

Peníze v PKM

Peníze jsou středem všech moderních kapitalistických ekonomik.[66] Porozumění jeho povaze a původu je proto velmi důležité. Srdcem post keynesiánské měnové teorie je myšlenka endogenních peněz. To je v rozporu s tradiční teorií exogenní peněžní zásoby: s myšlenkou, že centrální banka má přímou kontrolu nad peněžní zásobou a jejím růstem. Druhá teorie je nesprávná a níže uvádíme hlavní body endogenních peněz.[6]

Historie a vývoj peněz

Existují dobré důvody pro odmítnutí myšlenek Carla Mengera jako univerzální teorie původu peněz. Stručně řečeno, Menger si představuje předměnový svět, kde si lidé vyměňují zboží za zboží v spotových transakcích (barter). Slavný problém tzv. "dvojité shody přání" je překonáno, protože určité zboží s vysokou mírou prodejnosti (to znamená, že je mnohem pravděpodobnější, že se prodá než jiné zboží), je potřeba překonat dvojí shodu přání a nakonec se nejprodávanější zboží (nebo zboží) stane prostředkem výměny (Menger 1892: 249). [67] Nicméně peníze může zavést moderní vláda. Potíž s Mengerovou teorií spočívá v tom, že i když je pravděpodobně pravda, že peníze mohou za určitých historických okolností vzejít z barteru (zejména v obchodě na dálku), peníze mohou vznikat i jinak, a Mengerova teorie je proto chybná a nelze ji považovat za univerzální teorii. Stejně tak víru v to,že peníze zavedli soukromý obchodníci. Mezi zastánce soukromého řešení patří tyto autoři (Seltman (1955: 17–18), Breglia (1964: 42), Holloway (1978a: 10–13), Holloway (1978b), Price (1983: 6–7), Furtwängler (1986: 164–165), Redish (1987: 377) ), Selgin (1988: 18), Glasner (1989: 30), White (1989: 221), Schaps (2004: 100), Furtwängler (2011), Graeber (2011: 224–225), van Alfen (2012: 26–27), van Alfen (2014). zde je seznam moderních vědců, kteří podporují názor, že lýdští králové vynalezli ražení mincí, nebo alespoň byli hybnou silou za nimi, i když někteří učenci připouštějí, že králové mohli k výrobě mincí použít soukromé zlatníky nebo mincovny , s novými doplňky a tučným písmem (Cook (1958), Bolin (1958), Kraay (1964), Thompson (1966: 2–4), Jenkins (1972), Grierson (1975: 10), Kraay (1976: 28, 317–324), Grierson (1977: 2–3), Picard (1978), Wallace (1987: 386), Kraay (1988), Jenkins (1990: 28), Howgego (1995: 3): Howgego konstatuje, že ve starověku neexistují důkazy o tom, že mince vyrábějí soukromé osoby, Osborne (1996: 256), Goodhart (1998: 415), Kurke (1999: 6–10, zejména s. 10. č. 19): Kurke přijímá Cooka (1958) upraveného Priceem (1983), ale odmítá názor, že soukromé osoby razili mince a přijímá starověké státy jako vynálezce peněz., Wray (2000: 46), Stingl (2000–2001: 48), Whitley (2001: 193), Le Rider (2001: 85–86, 94–100, 116), Wallace (2001), Kim (2001: 10), von Reden (2002: 152–153), Wray ( 2003: 44), Freeman (2004: 185), Sacks et al. (2005: 87), Bresson (2006: 13–14, 5): „Tyto první mince na elektrum byly udeřeny na stejném standardu lýdskými králi, ale určitě také řadou řeckých měst na pobřeží, mezi nimi Miletus a Teos , a také Phokaia, ale na jiném místním standardu.“, Wallace (2006), Peacock (2006), Rhodes (2007: 38), Kroll (2008: 17–18), Hoover (2010: 238), Semenova (2011a), Kroll (2012: 44), Rutter (2012: 342), Peacock (2013), de Callataӱ (2013: 13–14), Hornblower et al. (2014: 182), Semenova and Wray (2015: 12–13), Bresson (2016: 264): Bresson uvádí, že ražené peníze byly vynalezeny v letech 650–625 před naším letopočtem a poměrem kovů manipulovaných „měnovými orgány městských států“ a Lydinskou monarchií.“). [7]

Historicky vzato, peníze mohou vznikat různými způsoby, a to následovně:

(1) Peníze mohou pocházet z takzvaných „obřadních peněz“, které byly původně ceněny jako prestižní statek nebo pro magickou moc (a nikoli jako nejprodávanější statek) a nejprve byly použity hlavně ze sociálních důvodů, ale poté byly použity u "wergild" (odškodnění za vraždu) a další sankční systémy, kde se pokuty počítají na základě společné zúčtovací jednotky; (2) peníze mohou vzniknout jako abstraktní zúčtovací jednotka uložená shora starovládními chrámovými institucemi pomocí váhových jednotek kovu z jejich systémů ekonomického plánování.

Za prvé, v předměnových společnostech zjistíme, že barterové spotové obchodování v této komunitě je mnohem méně rozšířené, než si lze představit v rakouské a neoklasické ekonomii. Někdy se peníze - v pravém moderním smyslu - vůbec nevyvíjejí. Primitivní společnosti mohou překonat dvojitou shodu problému přání systémem výměny darů a směny dluhu a úvěru a mnoho takových společností bez peněz může fungovat docela dobře a omezit významný barterový obchod na obchod mezi geograficky vzdálenými regiony a lidmi.V některých takových předmonetárních společnostech, které studují moderní antropologové, se objevuje to, co antropologové nazývají „nekomerční peníze“ nebo „ceremoniální peníze“, což je nekomerční v tom smyslu, že se nepoužívá pro každodenní nákup zboží a služeb, nebo jen zřídka pro takové běžné zboží: je tedy nekomerční v tom smyslu, že není univerzálním prostředkem směny. Mezi takové „primitivní obřadní peníze“ patří peníze z mušlí v Americe nebo na Papui-Nové Guineji, peníze na dobytek v Africe, peníze z korálků, peníze z peří atd. Ty byly zřídka používány k nákupu předmětů každodenní potřeby ve společnostech, které je používaly. Místo toho jsou zaměstnáni v sociálních vztazích, jako jsou manželství a urovnávání sporů (Graeber 2011: 60). [68] Takové „nekomerční peníze“ (nebo „ceremoniální peníze“) se nejčastěji používají v sociálních interakcích, často ve formálních společenských událostech, jako jsou manželství, platby za wergild a bloodwealth (tj. Odškodnění za vraždu), politické vztahy (např. moka) a pokuty a další kompenzace (kompenzace za cizoložství nebo za ztracené věci) a mohou být použity jen zřídka, pokud vůbec, pro každodenní nákupy nebo obchodní transakce (Grierson 1977: 15–16). Některé společnosti časem přecházejí do další fáze, kdy se předepsaný a tradiční systém plateb odškodnění počítá ve smyslu „slavnostních peněz“ jako společné zúčtovací jednotky, aby se zjednodušil výpočet plateb, který se později v ekonomických transakcích rozšířil do širší komunity jako moderní forma peněz (Grierson 1977: 29). Je tedy možné, že v některých společnostech peníze vycházejí z její předchozí role v systémech zákonného odškodnění.[69]

Zadruhé, máme důkazy ze starověké Babylonie a starověkého Egypta, že peníze tam vznikly z abstraktních účtů v chrámových a palácových institucích. Například ve starověké Mezopotámii se zdá, že v chrámových a palácových institucích byly vyvinuty abstraktní peníze z účtu. Tyto chrámy a paláce byly institucemi s velkými vnitřními centrálně plánovanými ekonomikami, se složitými váhami a měřeními pro interní účtování vyráběných, přijímaných a distribuovaných produktů a dlužného nájemného a úroků. Mnoho cen bylo nastaveno a spravováno v penězích účtu, které se vyvinuly z váhových jednotek. Dvěma zúčtovacími jednotkami byly (1) šekel stříbra (což se rovnalo měsíční dávce obilí) a (2) ječmenu (Hudson 2004). [70] Stříbrné peníze z účtu se rozšířily do soukromé ekonomiky většinou jako prostředek započtení dluhů chrámům a palácům (Hudson 2004: 115). Ale mnoho obyčejných lidí mohlo platit komoditami a spravovaný cenový systém, pokud jde o stříbro / obilí, který byl vyvinut v chrámech, měl pomáhat při výpočtu naturálních plateb. A je pravděpodobné, že drahé kovy byly ve starověkých společnostech používány jako nekomerční peníze nebo ceremoniální peníze, než se staly abstraktními zúčtovacími jednotkami. Vzhledem k jejich nedostatku je nepravděpodobné, že by stříbro vzniklo jako účetní jednotka a prostředek směny, řekněme, v Mezopotámii z vnitřního barterového obchodu jako nejprodávanější zboží právě proto, že ho nebylo dost. A konečně, první kovové ražení mincí ve starověké Lydii a Řecku bylo vynálezem státu a první lýdské ražení mincí bylo zasaženo elektrickým proudem (nikoli zlatem nebo stříbrem) a platilo vojákům a žoldákům. Pravděpodobně to byl objekt vysoké prestiže a možná i nekomerční peníze. Byl to nanejvýš jednoduše jeden z mnoha statků používaných v konvenčních barterových obchodech: neexistují žádné přesvědčivé důkazy o tom, že to bylo vládnoucí směnné médium (peníze), které se již ukázalo jako nejprodávanější zboží v spotových barterových obchodech, než bylo přijato lydským státem.

Endogenní teorie peněz

Endogenní teorie peněz lze vysledovat až do bankovní školy 19. století (Wray 1998: 32–33) a ke Knutovi Wicksellovi a Schumpeterovi (Howells 2006: 53). Myšlenky endogenních peněz podpořili také teoretici kontinentálního evropského měnového okruhu. Keynes v obecné teorii zaměstnanosti, úroků a peněz (1936) považoval peněžní zásobu za exogenní, ale v pojednání o penězích (1930) a v článku „Alternativní teorie úrokové míry“ (Keynes 1937) měl tento koncept uznat (Arestis 1992: 180). Ve druhé práci Keynes zdůraznil finanční motiv jako základ endogenních peněz (Keynes 1937, Davidson 2011). King (2002: 161) tvrdí, že Richard Kahn a Joan Robinson jako první vyvinuli post keynesiánskou teorii endogenních peněz, i když poněkud omezeným a neúplným způsobem. Nicholas Kaldor pokračoval ve vývoji teorie ve svých polemikách proti monetarismu (King 2002: 166–167), a zejména v jeho nyní klasické knize The Scourge of Monetarism (Oxford and New York, 1982). Tvrdá debata s monetaristy ve skutečnosti inspirovala PKM k objasnění a formulaci přísnější endogenní teorie peněz (King 2002: 172). Výsledkem byla lepší teorie, ale také debata mezi tzv. „Horizontalisty“ a „vertikalisty“.[71] [72] [73] [74] [75] [76] [77] [78] [79] [80] [81] [82] [83] [84] [85] [86] [87] [88] [89] [90] [91] [92] [93] [94] [95] [96] [97] [98] [99] [100] [101] [102] [103]

Ekonomové jsou rozděleni do dvou skupin na roli peněz v ekonomickém životě takto:

- neoklasici, kteří si myslí, že peníze jsou jen „neutrální závoj“ před skutečnými směnami a činností v ekonomice. Peníze jsou v tomto pohledu dlouhodobě neutrální (monetarismus) nebo neutrální v krátkodobém i dlouhodobém horizontu (nová klasická ekonomika, novo-keynesovci) a ovlivňují pouze nominální hodnoty (např. Inflaci), nikoli skutečné proměnné (produkci); a

- tito heterodoxní ekonomové, jako jsou post keynesiánové, teoretici měnového okruhu, sraffiáni, staroameričtí institucionisté, kteří si myslí, že peníze nejsou nikdy neutrální, ať už z krátkodobého nebo dlouhodobého hlediska, a že měnová analýza zachycuje základní pravdy o kapitalistické ekonomice a společnosti.

Kvantitativní teorie peněz předpokládá následující axiomy:

1) velikost nabídky peněz je stanovena exogenně centrální bankou a existuje nezávislá funkce nabídky peněz;

2) předpoklad dlouhodobé neutrality peněz;

(3) směr příčinné souvislosti, jak se předpokládá v rovnici kvantitativní teorie, je zleva doprava (tj. Od nabídky peněz po cenovou hladinu). To znamená, že exogenně určená nabídka peněz je základní příčinou nebo hybnou silou změn cenové hladiny.

Ale tyto předpoklady jsou chybné.

- Zaprvé, cenová inflace je složitý jev a cenové inflace neexistují jednoduchým monokauzačním vysvětlením, protože jedním z hlavních faktorů je vysoká míra relativní cenové rigidity, ke které dochází v moderních ekonomikách. Nárůst peněžní zásoby dělá ne nutně příčinou odpovídající zvýšení celkové cenové hladiny, a to buď v krátkodobém horizontu, nebo dlouhodobém horizontu, kdy tolik cen nemají automaticky reagovat na zvýšenou poptávku. Předpoklad (2) výše je tedy prostě falešný!

- Zadruhé, kvantitativní teorie peněz vytváří mylný předpoklad exogenní, nezávislé nabídky peněz pod přímou kontrolou centrální banky. Ve skutečnosti je ale moderní nabídka peněz endogenní .To znamená, že tvorba peněz je obvykle řízena úvěry. To znamená, že většinu peněz vytvářejí soukromé banky ve formě vkladů na požádání (denominovaných ve fiat měně jejich národa) a jejich množství je určováno soukromou poptávkou po úvěrech nebo vkladech na požádání. To je podstata endogenních peněz: v endogenním peněžním systému je i „peněžní základna“ obvykle také endogenní, protože centrální banka musí vyhovět poptávce bank po silných penězích, aby se vyhnula finanční krizi a bankovní panice. Samozřejmě, že centrální banka nemá kontrolovat schopnost vytvářet nekryté peníze a je monopolním emitentem své národní měny, ale hodně peněžní zásoby v jakémkoliv národě jsou vlastně úvěrové peníze ve formě vkladů, které vznikjí na požádání soukromách bank, a které jsou denominovány v národní nekryté měně. Skutečně nezávislá funkce nabídky peněz ve světě endogenních peněz ve skutečnosti neexistuje, protože úvěrové peníze soukromé banky vytvářejí, protože byly požadovány (Rogers 1989: 244–245). Nabídka peněz tedy není nezávislá na poptávce po penězích, ale může být vedena poptávkou (Ingham 2004: 53). Předpoklad (1) výše je tedy nepravdivý. [104] [105]

- Za třetí, předpoklad (3) je také nepravdivý. V endogenním peněžním systému je příčinná souvislost obvykle od poptávky po úvěru (prostřednictvím podnikatelských půjček k financování práce a dalších vstupů faktorů) po zvýšení nabídky peněz.

Směr příčinné souvislosti tedy zpravidla probíhá:[106]

(1) obchodní poptávka po úvěru (platba za vstupy zboží a faktoru práce, jejichž ceny se mohly oproti předchozím výrobním obdobím zvýšit ) + poptávka po vkladech na požádání

→ (2) nárůst nabídky peněz (tažený změnami úrovně poptávky po vkladech) → (3) poptávka bank po větších rezervách (vysoce výkonné peníze), když potřebují zúčtovat závazky.

→ (4) centrální banka vytváří potřebné rezervy.

Změny v obecné cenové hladině jsou vysoce komplexním výsledkem mnoha faktorů, a nikoli nějakou jednoduchou funkcí nabídky peněz. Podniky zvýší své ceny z nejrůznějších důvodů nezávisle na expanzi nabídky peněz. Tento zásadní bod o směru příčinné souvislosti ve vztahu mezi peněžní zásobou a produkcí / cenami pojednává Joan Robinson:[107]

"Korelace [sc. ve vztahu mezi peněžní zásobou a skutečným výstupem] by se dalo vyjádřit z hlediska kvantitativní teorie, kdyby se rovnice četla z prava. Mohli bychom tedy navrhnout, že výraznému nárůstu úrovně aktivity bude pravděpodobně předcházet zvýšení nabídky peněz (pokud je M široce definována) nebo rychlosti oběhu (pokud je M úzce definována), protože vzestup mzdové náklady a výpůjčky na provozní kapitál pravděpodobně předcházejí zvýšení hodnoty produkce uvedené ve statistikách. Nebo že pokles aktivity, který je dostatečně ostrý, aby způsobil ztráty, zbavuje banky dlužníků hodných úvěru a přináší pokles jejich pozice. Tradice Chicaga však spočívá ve čtení rovnice zleva doprava. Potom jsou pozorované vztahy interpretovány bez jakékoli hypotézy, kromě post hoc ergo propter hoc. “ (Robinson 1970: 510–511).

Můžeme tedy říci, že - na rozdíl od kvantitativní teorie - jsou změny peněžní zásoby často důsledkem změn v úvěrové poptávce, produkci a ekonomické aktivitě, a nikoli příčinou těchto jevů. Obecná cenová inflace je často fenoménem nákladů , ve kterém

(1) pracovníci nebo odbory požadují vyšší mzdy a podniky s tímto zvyšováním souhlasí a / nebo (2) ceny ostatních vstupů faktorů rostou, a pak budou podniky muset získat vyšší úroveň úvěrů od bank.

Zatímco dlouhodobá, trvalá cenová inflace potřebuje k udržení rostoucí peněžní zásobu, peněžní zásoba často není příčinným faktorem takových cenových inflací, ale prostředníkem. Inflace cen často ovlivňuje obchodní a podnikové použití cenových přirážek založených na nákladech a jejich cenových rozhodnutí na základě potřeby většího zisku nebo změn jednotkových nákladů. Blíže tyto empirická fakta. [8]

Inflaci tedy může táhnout poptávka po vyšších mzdách nebo faktory na straně nabídky. Proto ve světě endogenních peněz roste tempo růstu nabídky peněz, které obecně uspokojuje poptávku po úvěrech, ale tento růst předchází dalšímu zvyšování cen, protože podniky obecně zvýší přirážkové ceny, aby si později udržely ziskové marže, jelikož se většina firem angažuje v časově závislých recenzích a změnách jejich cen v pravidelných intervalech. V extrémních situacích může propuknout spirála mzdové ceny: jedná se o stejný proces jako výše, ale v začarovaném kruhu.

Zásadní závěry empirického zkoumání kapitalistických cenových systémů v reálném světě jsou následující: [108] [109] [110] [111] [112] [113]

(1) regulované ceny tvoří někde mezi 50–70% cen v moderních tržních ekonomikách (přímé důkazy o těchto procentech například v eurozóně viz Fabiani et al. 2006: 18, tabulka 4).

(2) na těchto rozšířených spravovaných trzích s fixní cenou nejsou ceny primárně mechanismem ekonomické koordinace v neoklasicistním smyslu, ale metodou, kterou podnik získává a stabilizuje své příjmy a zisky, aby podpořil přežití podniku (Lee 2013: 467–468). Spravované či administrativní ceny nejsou zúčtovacími cenami na trhu ani nejsou nastaveny tak, aby srovnávaly mezní náklady s mezními výnosy. Spravované ceny jsou stanoveny před prodejem nebo výměnou a někdy i před výrobou (Lee 2013: 470). Nejsou produktem konkurenčního nabízení na trhu podobném Walrasianské aukci ani smlouváním známým z bazarů (Lee 2013: 474).Spíše se podniky intenzivní cenové konkurenci často vyhýbají, protože konkurence prostřednictvím flexibilních cen a cenových válek přivede mnoho podniků k bankrotu. Regulované ceny tedy poskytují způsob, kterým soukromé podniky kontrolují a vyhýbají se nejistotě spojené s intenzivní a destruktivní cenovou konkurencí (Lee 2013: 476). (3) podniky s regulovanými cenami se nezabývají maximalizací zisků v neoklasicistním smyslu. Spíše si přejí vytvářet stálý tok příjmů a stabilní zisk, aby udrželi a rozšířili své podnikání, zvýšili podíl na trhu, zapojili se do nových investic a / nebo vyráběli nové produkty, a tak lze hledání zisku pojímat jako „přechodný cíl“ “(Lee 2013: 468). Pokud je to možné, zisky se obecně zvyšují zvýšením značení zisku a snížením nákladů, spíše než úpravou cen v reakci na změny poptávky. (4) spravovaná cena se počítá z průměrných celkových nákladů (ATC) při daném využití kapacity nebo výkonu plus zisková přirážka. Průměrné celkové náklady (ATC) se člení na průměrné přímé náklady produktu (ADC) a průměrné režijní náklady (AOHC) (Lee 2013: 469). V odvětví, kde existuje konkurence, je obvykle výsledkem to, že „cenový vůdce“ - největší a nejúspěšnější výrobce nebo producenti - stanoví přirážku k zisku a cenu produktu, která silně ovlivňuje ostatní podniky (Lee 2013: 473). (5) v závislosti na trhu jsou regulované ceny přezkoumávány a případně měněny z 3měsíčních období na rok (Lee 2013: 474), a i poté budou změny cen obecně ovlivňovány náklady na vstupy faktorů.

(6) nejnovější empirické důkazy naznačují, že mnoho moderních podniků s regulovanými cenami často nesnižuje své ceny, když ceny vstupních faktorů klesají, pokud se jim mohou vyhnout. Místo toho podnik zvýší své značení zisku a udrží ceny - faktor, který má tendenci znovu prosazovat rigiditu cen směrem dolů v moderních tržních ekonomikách (Lee 2013: 475; Álvarez et al. 2006).

Příčina růstu úvěrových peněz může souviset s různými motivy držení peněz, pokud jsou tyto peníze získány z bankovního úvěru:

- motiv transakce – peníze jsou vytvářeny z úvěrové poptávky po penězích na nákupy investičního zboží nebo spotřebního zboží nebo na splacení dluhu a jiných závazků (např. daně);

- preventivní motiv – peníze mohou být vytvořeny k uspokojení poptávky po penězích, které mají sloužit jako zajištění proti budoucí nejistotě;

- spekulativní motiv – peníze jsou vytvářeny k uspokojení poptávky po penězích, aby spekulovaly o cenách aktiv; a

- finanční motiv – peníze jsou vytvářeny z poptávky po faktorových vstupech pro investice, ať už investiční zboží nebo mzdové účty za práci.

Protože selhání dlužníků i negativní dopady spekulací jsou dva hlavní prvky destabilizující tržní ekonomiky, vyplývá z toho, že regulace kvality úvěrů a omezení toku úvěrů spekulantům jsou dva hlavní cíle každé úspěšné finanční regulace.

Horizontalisté versus strukturalisté

Basil Moore kniha Horizontalists and Verticalists: The Macroeconomics of Credit Money (Cambridge and New York, 1988) byl důležitým výrokem „horizontalistického“ pohledu, který tvrdí, že banky pasivně dodávají množství požadovaného úvěru a centrální banka vyhovuje bankám “ poptávka po penězích s vysokým výkonem. Oponenti tohoto názoru byli nazváni „strukturalisté“ a tvrdili, že centrální banky nejsou tak pasivní, jak tvrdí „horizontalisté“, a že je třeba klást větší důraz na finanční inovace a preferenci likvidity. Výsledná debata, která se objevila, se zaměřila na otázku, zda je křivka peněžní zásoby vodorovná nebo stoupající (Keen 2011: 359). Shrňme způsoby, jak lze peníze vytvořit:

- vytváření úvěrových peněz bankovními a finančními institucemi;

- vytváření dalších úvěrových peněz prostřednictvím obchodovatelných dluhových nástrojů zástupci soukromého sektoru;

- vytváření vysoce poháněných peněz centrální bankou prostřednictvím operací na volném trhu nebo půjček se slevovými okny a příležitostně nekonvenčními prostředky, jako je zpeněžování rozpočtového schodku.

Rozhodujícím bodem je však to, že základním podnětem, hnací silou a příčinou tvorby většiny peněz je poptávka soukromého sektoru. Široká peněžní zásoba jakéhokoli kapitalistického státu je zásadně dána poptávkou klientů bank po úvěrech nebo vkladech na požádání. Někteří by řekli, že i peněžní základna je do značné míry také endogenní, vzhledem k tomu, že centrální banka musí vyhovět poptávce bank po penězích s vysokým výkonem, aby se zabránilo finanční krizi a bankovní panice. Vlády však mohou a mají vliv na měnové a úvěrové systémy ekonomiky. Centrální banky kontrolují úrokovou sazbu, což je především cena úvěrových peněz. Od 30. let do 80. let mělo mnoho zemí politiku finanční regulace, která zahrnovala mnoho z následujících:

- stropy úrokových sazeb;

- požadavky na poměr likvidity;

- vyšší požadavky na bankovní rezervy;

- kontroly kapitálu (tj. Omezení transakcí na kapitálovém účtu);

- Omezení vstupu na finanční trh;

- Úvěrové limity nebo omezení týkající se pokynů pro přidělování úvěrů;

- Oddělení komerčních od investičních („spekulativních“) bank;

- Musíme si vybrat mezi vládním vlastnictvím či minimálně regulací nebo dominancí velkých bank. (Ito 2009: 431–433).

Post keynesiánská politika úrokových sazeb.

Existují v moderní post keynesiánské ekonomice dvě tradice týkající se role a účinku úrokových sazeb:

(1) aktivističtí PKM (Basil Moore [1988], Giuseppe Fontana, Thomas Palley), který namísto inflačního cíle obhajuje aktivistickou měnovou politiku jako užitečný nástroj pro cílení výstupu, investic nebo využití kapacity;

(2) druhou skupinu Rochon nazývá „parkovací“ PKM, který tvrdí, že fiskální politika je hlavním nástrojem k cílování produkce, zaměstnanosti a investic, zatímco měnová politika přichází s rušivými vedlejšími účinky na skutečné proměnné. Vztah mezi úrokovými sazbami a produkcí je složitý a nelineární: mechanismus peněžního přenosu mezi úrokovými sazbami a reálnými ekonomickými proměnnými je nespolehlivý a komplikovaný. Úroková sazba by měla být zaparkována na dané úrovni a měla by být použita fiskální politika. V rámci „parkování“ jsou tři další členění:

- Smithinovo pravidlo: skutečná úroková míra by měla být velmi nízká, blízká nule (John Smithin);

- pravidlo Kansas city (MMT): nominální úroková míra by měla být nula, případně záporné reálné úrokové sazby (Wray, Matthew Forstater, Pavlina Tcherneva).

- pravidlo Pasinetti / pravidlo spravedlivé sazby: skutečná úroková míra by se měla rovnat míře růstu produktivity práce (Pasinetti).

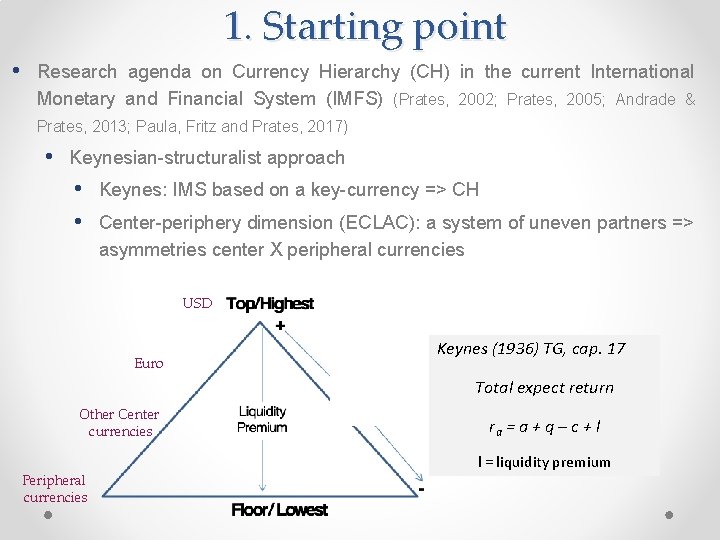

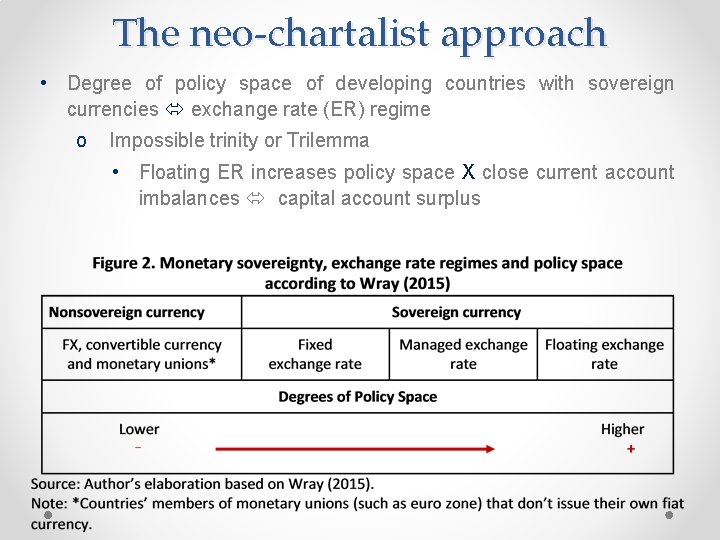

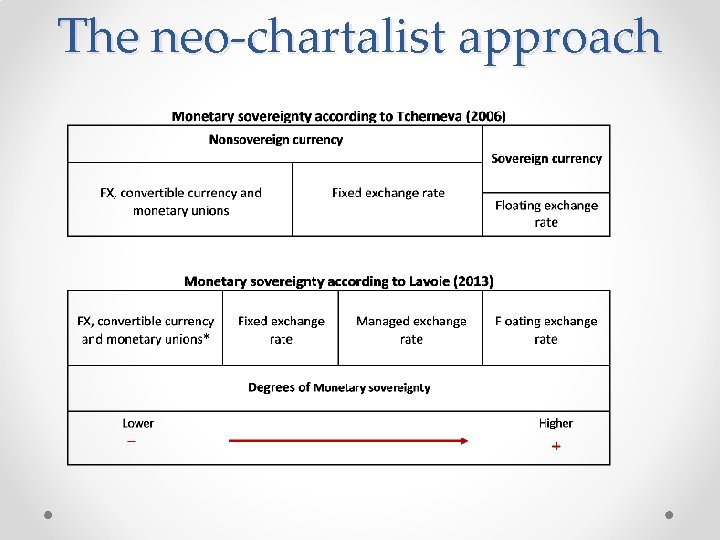

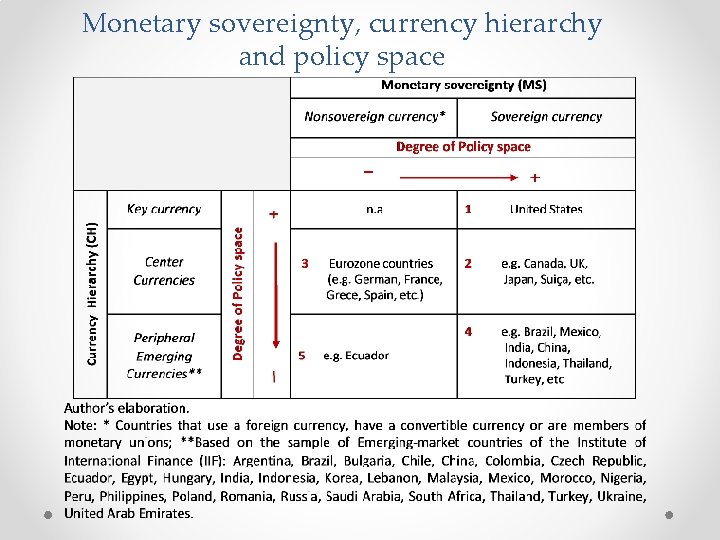

Měnová suverenita, hiearchie měn a policy space v asymetrickém systému