Statmografie

Statmografie je historickým účetním systémem, který měl být zdokonalenou podobou podvojného účetnictví. Jejím tvůrcem byl v roce 1875 Emanuele Pisani. Název je odvozen z řeckého stathmós (= váha) a graphein (= zapsati). Důležitou součástí systému statmografie byla evidence rozpočtovaných hospodářských transakcí přímo do účetního systému.

Emanuele Pisani[editovat | editovat zdroj]

Emanuele Pisani působil jako ředitel vysoké obchodní školy v Bari, později jako vrchní inspektor italského ministerstva vyučování. Aktivně se účastnil mezinárodního sjezdu účetních v Paříži v roce 1889, kde byl zvolen za člena 15členné komise, která měla zvolit vhodný účetní systém nejen pro soukromé podniky, ale také pro veřejnou správu.[1] Ačkoliv svůj systém Pisani zveřejnil již v roce 1875 na hospodářské výstavě v Palermu, tiskem vyšla jeho práce až v roce 1879 v knize La Statmografia applicata alle aziende private. Celkem vydal o statmografii 8 spisů,[1] posledním byl Elementi di Ragioneria generale, vydaný v roce 1901 v Římě.[2]

Popis účetních knih a účtování[editovat | editovat zdroj]

Základní účetní knihou statmografie je deník, který obsahuje sloupce vyhrazené jednotlivým účtům. Aby bylo možno zjistit skutečný výsledek hospodaření přímo z účetnictví, používá statmografie oddělené sloupce pro rozpočet, pro přesně zjištěné předpokládané částky příjmů a vydání a sloupce pro realizaci těchto příjmů a vydání.[3] Tento deník nazval Pisani knihou syntetických bilancí.[4] Od podvojného účetnictví se statmografie liší i označením stran účtů. Strana Má dáti se nazývá Carico (= naložení) , strana Dal se označuje Scarico (= vyložení).[5]

Jednotlivé účetní případy Pisani dělil na:

- statické – působí na změnu vlastního kapitálu

- dynamické – zaměňují se stejné hodnoty, aniž se mění kapitál – např. nákup zboží za hotové

- staticko-dynamické – integrální [6]

Na základě této teorie účty třídil do skupin:

- Vlastník hospodářství (statika vlastníka)

- účet kapitálu (čistého jmění) – změny kapitálu, které nevznikly hospodařením

- účet hospodářských výsledků (účet ztrát a zisků) – změny kapitálu, které vznikly v důsledku hospodářské činnosti

- Staticko-dynamické případy (účty uchovatelů-consegnatari, příjemci)

- účty vnitřní

- hotové peníze

- hmotné součástky majetku

- účty vnější

- různé dluhy a pohledávky mimo bilanci – vznikající z jiných příčin než při správě majetku nebo mimo rozpočet (např. změna ocenění majetku na konci období, mimořádné příjmy a výdaje)

- dluhy podle rozpočtu (debiti e crediti di competenza; riscossioni e pagamenti effettuati) zjištěné a splacené

- pohledávky podle rozpočtu zjištěné a vyplacené

- účty vnitřní

- Účet rozpočtu (výkony správní z právní moci vlastníka) – zahrnuje předpokládané zisky a ztráty

V takto uspořádané soustavě účtů bylo možné evidovat transakce předpokládané i skutečné. Účetní případy očekávané pouze s určitou pravděpodobností se evidovaly na účtu rozpočet právní. Teprve přesně zjištěné budoucí platby byly zaúčtovány na účet rozpočtu skutečného,[pozn. 1] přičemž předpokládané příjmy byly zaevidovány současně na Účet pohledávek podle rozpočtu (strana Carico), předpokládané výdaje na Účet dluhů podle rozpočtu (strana Scarico). Úhrady těchto pohledávek a dluhů – skutečné příjmy a výdaje se zapisovaly na stejné účty, ovšem na jejich opačnou stranu.[8] Zůstatek těchto účtů tak tvoří rozdíl mezi předpokládanými a skutečnými příjmy resp. výdaji.

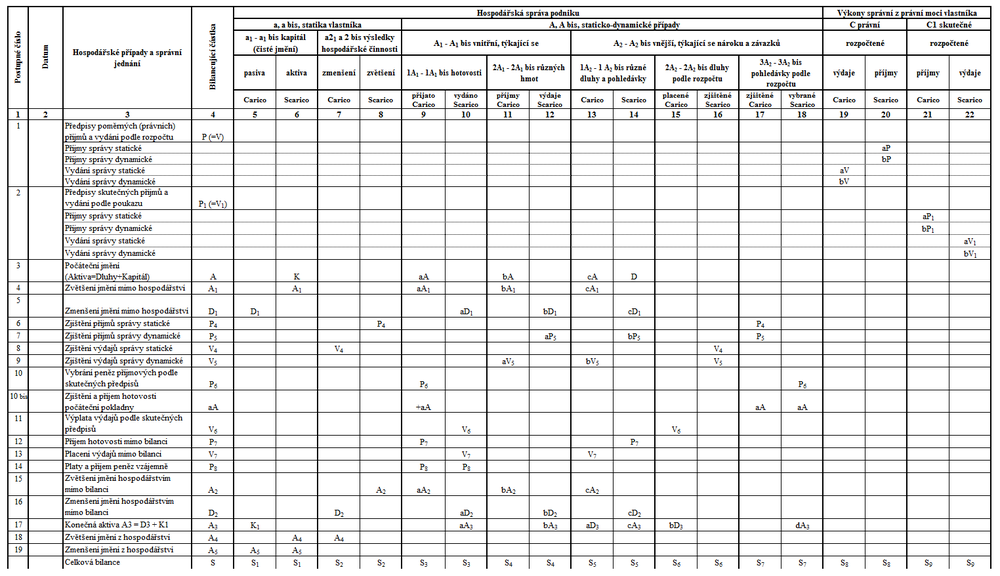

Výčet možných předpisů zaúčtování jednotlivých účetních případů v knize syntetických bilancí uvádí následující tabulka:[9]

Kniha sysntetických bilancí

Pro detailní informace o účtovaných položkách se používala rozvažná kniha statmografie – kniha analytických bilancí. Zde se jednotlivé účty z deníku (hlavní nebo syntetické účty) rozváděly do několika účtů podřadných (analytických).[4] Některé hlavní účty se členily do podrobnějších i z více hledisek. Vznikaly tak účty specifické (označované kombinací čísel a písmene A) a účty právní (označované kombinací čísel a označení A bis nebo B).[10] Např. specifický účet Hotovosti (v tabulce označený 1A1se dělil na účty zlata, stříbra, bronzu a bankovek, právní účet Hotovosti (v tabulce označený 1A1bis se členil na účty jednotlivých pokladníků či jednatelů.[11]

Význam statmografie[editovat | editovat zdroj]

Statmografie byla veřejnosti představena v roce 1875 na hospodářské výstavě v Palermu, kde ji Pisani přihlásil do soutěže o nejvhodnější způsob účtování v polním hospodaření. Čestný diplom obdržela na italské výstavě v Londýně v roce 1888. V roce 1889 byla jedním z účetních systémů, které na mezinárodním sjezdu účetních v Paříži posuzovala odborná komise, jejíž nález ovšem nebyl zveřejněn.[1] Přes všechna tato ocenění se však statmografie v účetní praxi neujala.[2]

Odkazy[editovat | editovat zdroj]

Poznámky[editovat | editovat zdroj]

Reference[editovat | editovat zdroj]

- ↑ a b c FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 9. díl Sklo – Synchronistické účetnictví. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1937. Kapitola Statmografie, s. 853. [Dále jen Fuksa].

- ↑ a b Fuksa, s. 854.

- ↑ Fuksa, s. 863.

- ↑ a b Fuksa, s. 864.

- ↑ Fuksa, s. 873.

- ↑ Fuksa, s. 855.

- ↑ Fuksa, s. 871.

- ↑ a b Fuksa, s. 865.

- ↑ Fuksa, s. 867.

- ↑ Fuksa, s. 872.

- ↑ Fuksa, s. 875.

Literatura[editovat | editovat zdroj]

- FUKSA, Josef. Slovník obchodně-technický, účetní a daňový, 9. díl Sklo – Synchronistické účetnictví. Praha: Tiskové podniky Ústředního svazu československých průmyslníků v Praze, 1937. Kapitola Statmografie, s. 853–895.