Systém národních účtů

Systém národních účtů, nebo systém národního účetnictví (SNÚ, System of National Accounts, SNA) je soustava účtů, která zachycuje celou ekonomiku země v rozdělení na několik částí s jejich vzájemnými vazbami.[1] Hlavní účel SNÚ je poskytnutí kompletního systému účtů, který umožňuje porovnávat důležité ekonomické aktivity na mezinárodní úrovni. SNÚ poskytuje přehled všech ekonomických procesů; zaznamenává distribuci produktů mezi spotřebiteli, firmami, vládou a zahraničím. SNÚ je základní kámen makroekonomické statistiky. Makroekonomická statistika se ukázala jako osvědčený nástroj popisu národního hospodářství a na něm založené makroekonomické analýzy a prognózy.[2] Základními hospodářskými jevy a procesy, kterými se SNÚ zabývá jsou výroba, rozdělování důchodů, spotřeba, akumulace a změny majetku.

Rozdělení a historie[editovat | editovat zdroj]

Mezi hlavní prvky systému národních účtů patří:

Systém národních účtů jako základní zdroj makroekonomických informací se rychle rozvíjel v poválečných letech, první standardizovaný SNÚ byl vytvořen na počátku 50. let, pod záštitou OSN, obsahoval 6 standardních účtů, které se vztahovaly k výrobě, rozdělení, akumulaci a vnějších transakcím u tří základních sektorů (podniky, domácnosti a soukromé neziskové instituce, vládní sektor). Propracovaný a mezinárodně uznávaný standardní systém národních účtů byl publikován v roce 1968 (A System of National Accounts). Podle tohoto standardu se sestavovaly národní účty až do konce 90. let. V polovině 90. let začaly země včetně České republiky přecházet na nový systém národního účetnictví. Ten byl publikován v roce 1993, podílely se na něm OSN, Komise evropských společenství (Eurostat), Mezinárodní měnový fond, OECD (Organisation for Economic Co-operation and Development) a Světová banka. V roce 2008 vyšel revidovaný SNÚ z 1993, který bral v potaz výzkumné pokroky, změny v ekonomickém prostředí a potřeby uživatelů.[2]

SNÚ poskytuje makroekonomickou databanku, která slouží pro rozbor ekonomického vývoje země. Nejvíce se SNU využívá v těchto směrech:

- monitorování chování ekonomiky – díky SNÚ je možnost systematicky a detailně popsat národní hospodářství, sektorové účty ukazují různá stádia ekonomického procesu: výrobu, tvorby, rozdělení, znovurozdělení, a užití důchodů.

- makroekonomická analýza – pro vysvětlení, interpretaci jevů a procesů probíhající v národním hospodářství, v analýze se střetávají fakta s ekonomickou teorií

- tvorba hospodářské politiky

- mezinárodní komparace

- makroekonomické modelování – SNÚ tvoří základ pro tvorbu složitějších makroekonomických modelů

Institucionální sektory[editovat | editovat zdroj]

V SNÚ 2008 jsou dvě hlavní institucionální jednotky – domácnosti a právní jednotky – rozděleny do pěti základních vzájemně se vylučujících sektorů:

- nefinanční podniky

- finanční instituce

- vládní instituce včetně sociálního zabezpečení

- neziskové instituce poskytující služby domácnostem

- domácnosti

Každý z těchto sektorů může být dále rozdělen do subsektorů (př. nefinanční a finanční instituce se dále rozlišují na podniky kontrolované státem nebo podniky pod zahraniční kontrolou).

Národní účty[editovat | editovat zdroj]

Národní účty poskytují nejsouhrnnější informace o vývoji národního hospodářství, jsou komplexní a mezinárodně srovnatelné, nemohou jít do velkého detailu, neukazují národní hospodářství jako celek se vzájemnými vazbami. Národní účty sestavuje většina zemí světa. Kromě ročních výpisů se můžeme setkat i s čtvrtletními, které jsou ovšem méně podrobné a spolehlivé, nicméně umožňují analyzovat chování ekonomiky v průběhu roku. Roční ukazatele tyto informace neposkytují.[2] Obecně se doporučuje, aby každá země země využívala SNÚ jako standardní příklad pro svůj vlastní národní účet, nicméně je na každé zemi, jak moc se těmto standardům podrobí. K mezinárodnímu srovnávání se používají ekonomické ukazatele jako např. HDP na 1 obyvatele, podíl investic či výdajů státního rozpočtu na HDP.

Hlavní účty národních účtů:

- Účty výrobků a služeb – zachycují toky výrobků a služeb

- Sektorové účty – ty se dále dělí na běžné účty a účty akumulace:

- Běžné účty – zaznamenávající produkci výrobků a služeb, generování příjmů podle výroby, následné rozdělení a přerozdělení příjmů mezi institucionálními jednotkami a využíváním příjmů pro účely spotřeby nebo úspor. Mezi běžné účty patří: účet výroby, účet tvorby důchodů, účet rozdělení prvotních důchodů, účet druhotného rozdělení důchodů, účet užití disponibilních důchodů

- Účty akumulace – zaznamenávají toky ovlivňující položky v rozvaze na začátku a na konci účetního období. Existují čtyři akumulační účty – kapitálový, finanční, účet objemu aktiv a účet přecenění

- Rozvahy – ukazují hodnoty zásob aktiv závazků drženým institucionálními jednotkami nebo sektory na začátku a na konci účetního období.[2]

Kvalita a rozsah národních účtů jednotlivých států se liší, mezi hlavní důvody patří:

- některé vlády investují více peněz do statistických výzkumů

- ekonomické aktivity jsou v některých zemích náročné k přesnému měření, např. vyšší objem šedé ekonomiky, negramotnost obyvatel, špatná geografická dostupnost, sociopolitická nestabilita, vysoká míra mobility obyvatelstva a majetku – tento jev převládá zejména v zemích subsaharské Afriky

- některé země (např. Německo, Rakousko, Velká Británie) mají tradici v oblasti sociální statistiky, zatímco jiné jako např. africké země, kde cenzus proběhl teprve nedávno stejně jako rozvoj univerzit, tuto tradici nemají, tudíž nevidí hodnotu sociálních statistik ani důvod do ní investovat

- některé výzkumné ústavy mají větší autonomii, tudíž se mohou věnovat průzkumům, které by jiné výzkumné ústavy nemohly dělat kvůli právním, politickým a finančním důvodům

Všeobecná kritika SNÚ[editovat | editovat zdroj]

Nejobvyklejší kritikou SNÚ vždy bylo, že jejich koncept dostatečně neodráží reálné světové interakce, vztahy a činnosti – a to hned z několika různých důvodů:

- Systém neposkytuje podrobné informace k jednotlivým ekonomickým jevům

- Data získaná z národních účtů nejsou užitečná při řešení sociálních problémů, protože pro řešení těchto problémů je potřeba jiný typ dat

- Data národních účtů jsou sestavována z tisíců sérií dat, výsledky bývají mnohokrát revidovány a opravovány. Proto bývají první publikace těchto dat zpravidla nepřesné

Statistická kritika SNÚ[editovat | editovat zdroj]

Statistici kritizovali používání dat z národních účtů k mezinárodním srovnáváním, v reálném světě se odhady málokdy sestavují jednotnou cestou.

„Kouzlo“ národních účtů spočívá v tom, že poskytují okamžitý zdroj podrobných mezinárodních srovnání, ale kritikové tvrdí, že při bližším zkoumání čísla nejsou ve skutečnosti natolik srovnatelná, jak by měly být. Jak silnou, tak slabou stránkou národních účtů je fakt, že jsou založeny na velkém množství různých zdrojů dat. Jejich síla spočívá ve skutečnosti, že může dojít k mnoha křížovým kontrolám mezi zdroji a sadami dat, aby se posoudila věrohodnost odhadů. Slabou stránkou je, že početné závěry z různých dat, zvyšují možnost datových chyb, tudíž je tak složitější vyhodnotit chybové rozpětí.

Kvalita dat byla často kritizována na základě toho, že to, co je vydáváno za data ve skutečnosti, často jsou jen odhady z matematických modelů, nikoli z přímých pozorování. Tyto modely jsou tvořeny tak, aby předpovídaly, jaké konkrétní hodnoty by měly být podle vzorových dat pro „orientační trendy“. Dá se například pozorovat, že pokud proměnné X, Y a Z vzrůstají, proměnná P bude taky růst v určitém poměru. V takovém případě není nutné přímo zkoumat P, stačí jenom získat data trendů X, Y a Z a převést je do matematického modelu, který pak předpovídá, jaké hodnoty bude mít P v každém intervalu času.

Z důvodů finančních a organizačních nebo proto, že data musí být rychle vytvořena, aby splnila deadline, se statistici často snaží najít levnější, rychlejší a účinnější metody, jak vytvořit data, pomocí odvození z dat, které již mají, nebo z vybraných dat, které mohou získat snadněji. Kritikou tohoto přístupu – ačkoliv se někdy může ukázat, že poskytovaná data jsou víceméně přesná, dochází ke ztrátě přesnosti a kvality dat. Na tuto kritiku namítají zpětně statistici, že přestože data pocházejí ze všeobecných dotazníků, je možné s pomocí správné techniky udržet chybovost v akceptovatelné míře.

Post-Keynesovské Stock Flow modelování[editovat | editovat zdroj]

Krize evropského bankovnictví a státního dluhu odhalila vážnou finanční nerovnováhu mezi zeměmi a institucionálními sektory. V reakci na to se hospodářská politika a teorie zaměřily na úlohu financí při zmírňování ekonomické nerovnováhy a hledání způsobů, jak s nimi zacházet. Tvůrci politik zahájili iniciativy zaměřené na mezery v údajích za účelem posílení ekonomické a finanční statistiky, důležitým pilířem těchto iniciativ je integrovaný rámec systému národních účtů, sjednocující produktové, příjmové, kapitálové a finanční účty. V tomto rámci jsou vypracovány modely konzistentní s tokem cenných papírů, které konzistentně modelují veškerá propojení institucionálních sektorů, a to jak v reálných, tak ve finančních aspektech.[3]

Sektorové účetnictví[editovat | editovat zdroj]

Interakce mezi širšími institucionálními sektory hospodářství zachytila intriky ekonomů a tvůrců politiky přinejmenším od doby, kdy François Quesnay v roce 1758 v Tableau èconomique publikoval model dvouoborového kruhového toku.[3] Původ národních účtů lze vysledovat k Jamesi Meadeovi a Richardu Stoneovi ve Velké Británii a Morrisi A. Copelandu v USA, kteří významně přispěli k vytvoření systému národních účtů OSN z roku 1953. Jedním ze způsobů, jak zajistit systémovou úplnost v analýze širokých hospodářských odvětví ekonomiky, je použití rámcového systému identit národních účtů (SNA). Zatímco většina ekonomů bude znát národní účty, v empirické literatuře je relativně malá pozornost věnována rozpočtovým omezením napříč odvětvími. Deficity vlády (Govt), zahraničního (RoW) a soukromého sektoru (Pvt) jsou zcela a nutně vzájemně závislé. Jedna taková zásadní účetní identita vyžaduje, aby součet čistých půjček (NL) tří širokých ekonomických sektorů musel být nulový. To znamená, že bez ohledu na příčinnou souvislost bude změna, která je iniciována v jednom sektoru se projeví změnami ve zbývajících, protistranách, sektorech. Wynne Godley to popisuje takto:[3] "I když samy o sobě nejsou ničím jiným než účetními identitami, mají tyto důležité důsledky ... Ačkoli se tyto tři zůstatky musí vždy rovnat přesně nule, žádný jednotlivý zůstatek není více zbytkem než kterýkoli z ostatních dvou." Každá rovnováha má svůj vlastní život.“

Přístup má analyzovat vládní sektor v makroekonomii z hlediska jeho interakcí s ostatními sektory. Ekonom Milton Friedman (1984: 3), který kdysi řekl: „Výdaje jednoho muže jsou příjmem jiného muže.“ Metodou je tedy sledovat toky finančních prostředků. Všechny „toky“ příjmů a výdajů jsou součtem „stocků“, což je souhrn toků během určitého období, které se uvažují v určitém okamžiku („Toky“ jsou pohyby finančních prostředků v průběhu času až do určité doby (řekněme v průběhu jednoho roku) „Akcie“ (stock) jsou čisté produkty toků (dovnitř nebo ven, nahoru nebo dolů), měřené v určitém časovém okamžiku). Tím bude zajištěno jednotné zacházení se zásobami a toky. Všechny příjmy vlády za fiskální rok se tedy budou rovnat celkovým příjmům za daný rok.

Čistá půjčovací pozice (Net lending position) je zásadní, protože je výsledkem interakcí agentů a bude určovat vývoj stavu zásob (stocks). Když vezmeme v úvahu všechny toky zdrojů mezi různými ekonomickými aktéry a mezi různými sektory (soukromým, vládním a zahraničním sektorem), budou tyto čisté na nulu. Z hlediska „zdrojů a použití finančních prostředků“ to nemůže být jinak. V přístupu k odvětvovým bilancím se v důsledku účetní identity všechny zásoby a toky, kladné i záporné, očistí od nuly. Je to z důvodu zachování logiky „konzistence skladových toků“. Z tohoto pohledu je snadné pochopit, proč je nemožné, aby všechna hospodářská odvětví požívala přebytky (tj. „Šetřila peníze“) současně. Aby mohl jeden sektor vykázat přebytek, musí alespoň jeden další sektor vykázat schodek. Zásadně důležitým závěrem přístupu k odvětvovým bilancím je, že schodek jednoho sektoru je přebytkem jiného sektoru.

To vyplývá z následující makroekonomické identity (Wray, 2012: 5):[4] Domácí soukromý zůstatek (Domácnosti + Firmy v OECD statistikách; jinak úspory - investice) + domácí vládní zůstatek (Vládní výdaje - daně) + zahraniční zůstatek (export - import) = 0

Na příkladu ČR lze ilustrovat tuto makroekonomickou identitu na roku 1995: 12,9 + (-3,9) + (-12,3) + 3,3 = 0.

| Země | Datum | Domácnosti | Veřejný sektor | Firmy | Běžný účet | Růst HDP (annual %) | Debt-to-GDP |

| CZ | 01/01/1995 | 12.921 | -12.371 | -3.944 | 3.395 | 6.5 | 18.1 |

| CZ | 01/01/1996 | 3.274 | -3.005 | -6.509 | 6.24 | 4.2 | 16.7 |

| CZ | 01/01/1997 | 2.358 | -3.175 | -4.426 | 5.243 | -0.5 (Recese) | 17.0 |

| CZ | 01/01/1998 | 1.697 | -4.173 | 0.662 | 1.814 | -0.3 | 17.9 |

| CZ | 01/01/1999 | 0.223 | -3.128 | 0.548 | 2.356 | 1.3 | 23.7 |

| CZ | 01/01/2000 | 0.76 | -3.576 | -0.99 | 3.806 | 4.0 | 24.3 |

| CZ | 01/01/2001 | 1.623 | -5.76 | 0.106 | 4.031 | 3.0 | 28.3 |

| CZ | 01/01/2002 | 1.906 | -6.351 | 0.829 | 3.616 | 1.5 | 30.6 |

| CZ | 01/01/2003 | 1.566 | -6.858 | 0.3 | 4.992 | 3.5 | 33.3 |

| CZ | 01/01/2004 | 0.429 | -2.37 | -2.23 | 4.171 | 4.8 | 32.9 |

| CZ | 01/01/2005 | 1.052 | -3.027 | -1.251 | 3.225 | 6.6 | 32.4 |

| CZ | 01/01/2006 | 1.662 | -2.15 | -2.959 | 3.447 | 6.7 | 32.0 |

| CZ | 01/01/2007 | 0.997 | -0.645 | -4.45 | 4.097 | 5.5 | 30.6 |

| CZ | 01/01/2008 | 0.868 | -1.964 | -2.503 | 3.599 | 2.6 | 33.0 |

| CZ | 01/01/2009 | 1.868 | -5.411 | 1.875 | 1.668 | -4.6 | 39.7 |

| CZ | 01/01/2010 | 1.584 | -4.152 | -0.648 | 3.216 | 2.4 | 44.1 |

| CZ | 01/01/2011 | 1.604 | -2.7 | -2.288 | 3.385 | 1.7 | 47.0 |

| CZ | 01/01/2012 | 3.63 | -3.897 | -1.165 | 1.432 | -0.7 | 56.2 |

| CZ | 01/01/2013 | 1.728 | -1.284 | 0.219 | -0.663 | -0.04 | 56.0 |

| CZ | 01/01/2014 | 2.569 | -2.075 | -0.126 | -0.368 | 2.2 | 54.8 |

| CZ | 01/01/2015 | 1.88 | -0.644 | -0.168 | -1.068 | 5.3 | 51.7 |

| CZ | 01/01/2016 | 1.311 | 0.712 | -1.792 | -0.231 | 2.5 | 47.4 |

| CZ | 01/01/2017 | 2.216 | 1.501 | -2.286 | -1.432 | 5.1 | 43.3 |

| CZ | 01/01/2018 | 1.895 | 0.913 | -2.73 | -0.076 | 3.1 | 39.7 |

| CZ | 01/01/2019 | 1.762 | 0.266 | -2.39 | 0.361 | 2.3 | 37.7 |

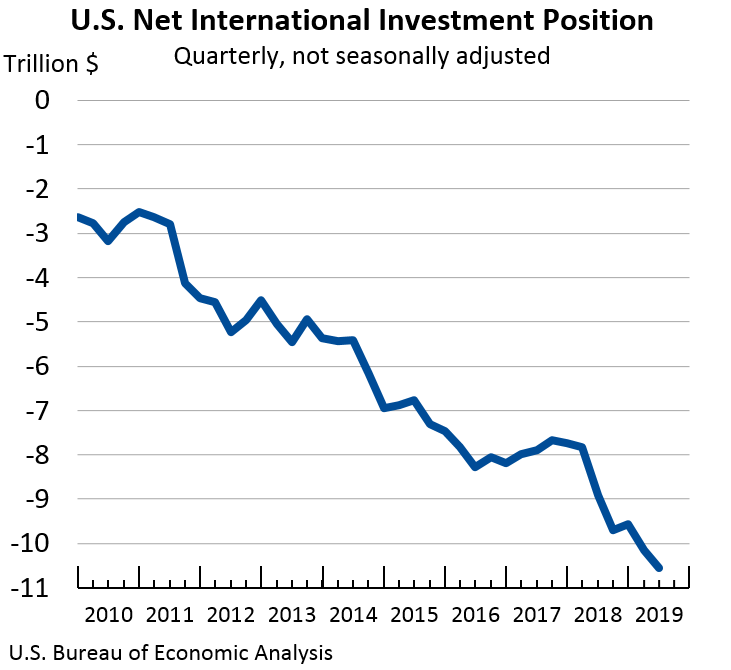

Čistá investiční pozice vůči zahraničí (na rozdíl od "vnějšího dluhu", který vylučuje vlastní kapitál držený nerezidenty) zachycuje finanční situaci země. Je-li pozitivní, je věřitelem světa, je-li negativní, je dlužníkem světa. Pokud je čistá investiční pozice vůči zahraničí/HDP výrazně záporná, pak je tu neudržitelný problém "žití nad poměry národa". Je těžké říci, jak velký může jít, protože záleží na tom, jak dlouho to trhy a oficiální instituce dovolí. Potřeba udržet ji udržitelnou vyvíjí tlak na snižování HDP. Zůstatky běžného účtu se akumulují do čistých mezinárodních investic celé země. Země, která má přetrvávající nerovnováhu, by měla zápornou čistou investiční pozici vůči zahraničí, tj. zadluženost vůči jiným zemím.[5]

Souvislost mezi veřejným dluhem a čistou zadlužeností národa není to samé. Většina lidí na planetě si tyto dvě věci plete. První je dluh vlády, zatímco druhý je (čistá) zadluženost národa jako celku. Jedná se o čistou investiční pozici vůči zahraničí (očištěnou o tradiční vypořádací aktiva, jako je zlato) s obráceným znakem. Toho lze dosáhnout konsolidací všech sektorů ekonomiky a konsolidace zahrnuje (například) započtení aktiv domácího soukromého sektoru držených v zahraničí a také jeho hrubé zadlužení vůči zbytku světa.

Lze si tedy představit dva extrémy:

- Japonsko – s vysokým veřejným dluhem ve výši asi 195% HDP v roce 2012 (zahrnuje pouze dluh centrální vlády) a zároveň je čistým věřitelem světa. Čistá investiční pozice vůči zahraničí představuje přibližně 50 % HDP

- Austrálie – s nízkým veřejným dluhem ve výši 18% HDP a ČISTOU investiční pozicí vůči zahraničí ve výši minus 59% HDP.

Deficit běžného účtu je schodek mezi příjmy a výdaji všech rezidentských jednotek ekonomiky, a protože se jedná o schodek, musí být financován. Kumulativní deficity běžného účtu vedou k nárůstu čisté zadluženosti národa (tj. konsolidovaného čistého dluhu všech rezidentských sektorů ekonomiky) a nemohou v poměru k výstupu růst donekonečna. Je to proto, že schodek na běžném účtu se rovná čistým půjčkám národa, které musí být financovány, a za druhé, nahromaděný dluh musí být refinancován znovu a znovu.

USA mají velké schodky běžného účtu, v důsledku čehož jejich záporná čistá investiční pozice vůči zahraničí rostla a zvětšovala. Jenom kvůli mezinárodní pozici Dolaru jako globálního likviditního aktiva USA měly výjimku z omezení platební bilance (Thirwallův zákon). Řecko mělo po celou dobu existence eura velkou zápornou platební bilanci běžného účtu a Německo mělo pravý opak.

{kind=link}

Konzistentní analýza toku cenných papírů[editovat | editovat zdroj]

Existují vnitřní dynamiky, které odrážejí „dynamické chování vyplývající z určitých logických vztahů, které omezují systém; konkrétně vztahy mezi stavy a toky “. (Turnovsky, 1977, s. 3) a (Godley and Lavoie, 2007, s. 13).[3]

- Neexistují žádné černé díry „Všechno pochází odněkud a někam odchází“. To je zajištěno pomocí dvou matic: (i) matice rozvahy a (ii) matice toku transakcí.

- Finanční a reálná sféra jsou integrovány V návaznosti na post-keynesiánskou tradici v oblasti ne-neutrality peněz a financí modely SFC výslovně formulují různé vazby mezi finančními a reálnými proměnnými.

- Behaviorální rovnice jsou založeny na post-keynesiánských předpokladech. Behaviorální rovnice (jako je spotřeba a investiční funkce) jsou konstruovány na základě post-keynesiánských teorií.

Typické modely DSGE mají málo co říct o finančních bilancích. Díky přísným účetním pravidlům, která jsou základem konstrukce účetních matic, poskytují modely SFC ucelený, integrovaný a ucelený obraz o skutečné a finanční stránce ekonomického systému. Postkeynesiánské modely SFC integrují skutečné s finanční stránkou ekonomiky. Všechny modely SFC mají alespoň jedno finanční aktivum / závazek. Peníze se zavádějí jak jako akcie, tak jako proměnná toku. Firmy si na financování svých investic berou půjčky. Ve většině modelů SFC jsou půjčky poskytovány na vyžádání. V některých modelech SFC však banky mohou hrát aktivnější roli také prostřednictvím přidělování úvěrů na základě množství a cen. Investice společností lze financovat také prostřednictvím akcií a dluhopisů. Volba portfolia (tj. Rozdělení bohatství domácností mezi finanční aktiva) je určena (očekávanou) relativní mírou návratnosti a preferencí likvidity. Výběr portfolia může ovlivnit cenu finančních aktiv (např. Vládních dluhopisů nebo akcií), které mají zpětnovazební účinky na spotřebu (protože bohatství je začleněno do funkce spotřeby) a investice (pokud je do funkce investice zahrnuto například Tobinovo q).

Trhy práce a produktů se neprojevují změnami mezd a cen (jako v neoklasických modelech). Naopak, vyjasňují se přizpůsobením nabídky poptávce. Cenový mechanismus hraje na finančních trzích pouze zúčtovací roli. Ačkoli postkeynesiánské modely SFC jsou primárně řízeny poptávkou, je možné zavést vedlejší účinky (např. Zahrnutím Phillipsovy křivky). Rozhodnutí domácností jsou formulována pomocí dvoustupňového rozhodovacího procesu Paula Davidsona: První krok se týká rozhodnutí o podílu příjmu, který bude uložen. Druhý krok se týká způsobu, jakým budou úspory rozděleny mezi různá aktiva (výběr portfolia). V mnoha behaviorálních rovnicích mají hospodářské subjekty cíle týkající se toku akcií (např. Poměry bohatství k příjmům, poměry dluhu k příjmům, poměry zásob k prodeji) a za účelem dosažení těchto cílů reagují na nerovnováhu. Chování se může mezi třídami lišit. Neexistuje žádná mezi-časová maximalizace užitečnosti.

| Domácnosti | Firmy | Vláda | Zbytek světa | ∑ | |

| Spotřeba | -C | + C. | 0 | ||

| Govt. Výdaje | + G. | -G | 0 | ||

| [VÝSTUP] | [Y] | ||||

| Mzdy | + Ž | -W | 0 | ||

| Daně | -T | + T. | 0 | ||

| Změny v penězích | -ΔH h | + ΔH s | 0 | ||

| ∑ | 0 | 0 | 0 |

Výše uvedená tabulka ukazuje tok finančních prostředků mezi různými sektory pro uzavřenou ekonomiku bez explicitního finančního sektoru z modelu Wynne Godley a Marc Lavoie.[3] Znaménko mínus (-) v tabulce znamená, že sektor byl vyplacen, zatímco znaménko plus (+) označuje příjmy tohoto sektoru, např. -C pro sektor domácností ukazuje, že domácnost zaplatila za svou spotřebu zatímco protistranou této transakce je firma, která obdrží + C. To znamená, že firmy obdržely platby od domácností. Obdobně se všechny příslušné toky v ekonomice vykazují v toku finančních prostředků. Pokročilejší modely SFC se skládají z finančního sektoru včetně bank a jsou dále rozšířeny na otevřenou ekonomiku zavedením sektoru zbytku světa. Zavedení finančního sektoru umožňuje sledovat tok půjček mezi sektory, což zase pomáhá při určování úrovně dluhu, který každý sektor drží. Tyto modely se stávají komplikovanějšími, když jsou do systému přidávány nové sektory a aktiva.

Kroky při vytváření modelu SFC.

- Krok 1: Sestavte rozvahovou matici.

- Krok 2: Sestavte matici toku transakcí.

- Krok 3: Zapište si identity z matice toku transakcí. Použijte sloupce (které odrážejí rozpočtová omezení) a řádky s více než dvěma položkami. Identifikujte proměnné vyrovnávací paměti v identitách.

- Krok 4: Určete proměnné, které je třeba určit na základě behaviorálních rovnic. Vyberte své rovnice chování.

- Krok 5: Sestavte identity a rovnice chování.·

Reference[editovat | editovat zdroj]

V tomto článku byl použit překlad textu z článku System of National Accounts na anglické Wikipedii.

- ↑ Co je Systém národních účtů | Peníze.cz. www.penize.cz [online]. [cit. 2018-12-02]. Dostupné online.

- ↑ a b c d World Bank. 2009. System of national accounts 2008 (English). Washington, DC: World Bank. http://documents.worldbank.org/curated/en/417501468164641001/System-of-national-accounts-2008

- ↑ a b c d e WYNNE., Godley,. The stock-flow consistent approach : selected writings of Wynne Godley. [s.l.]: Palgrave Macmillan Dostupné online. ISBN 978-0-230-29311-3, ISBN 0-230-29311-5. OCLC 731914779

- ↑ VERFASSER., Wray, L. Randall 1953-. Modern money theory : a primer on macroeconomics for sovereign monetary systems. [s.l.]: [s.n.] Dostupné online. ISBN 978-1-137-26514-2, ISBN 1-137-26514-0. OCLC 1250468454

- ↑ international investment position Archives — Page 3 of 4 [online]. [cit. 2022-07-03]. Dostupné online. (anglicky)